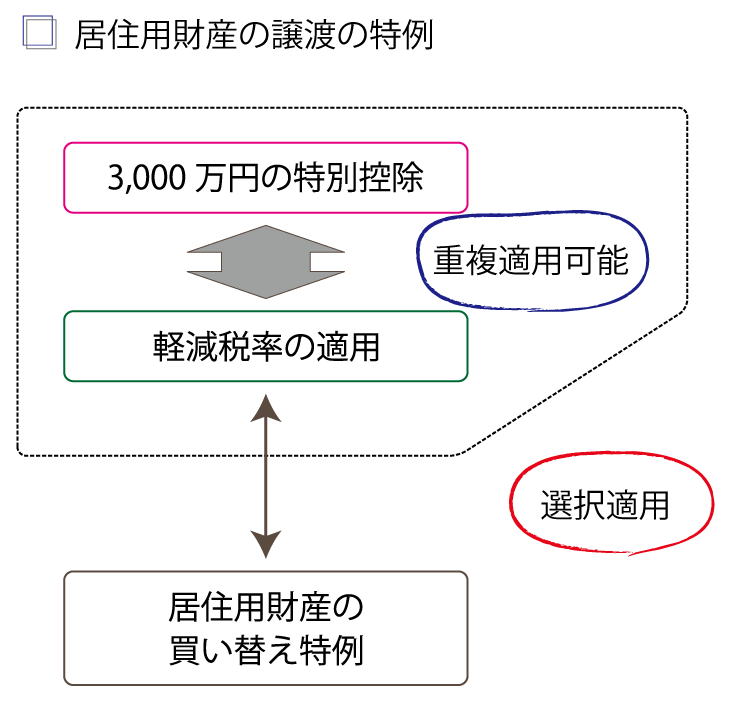

居住用不動産の特例には3種類あります。一つは、3,000万円の特別控除。これは、所有期間の長短に関係なく適用を受けることができます。もう一つは、軽減税率の特例です。売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていることが求められます。そして、軽減税率の特例は、3,000万円の特別控除と併せて適用を受けることができます。

もう一つは、居住用財産の買い替え特例です。これは、特定のマイホーム(居住用財産)を、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができるという内容です。

居住用財産の買い替え特例 は、3,000万円の特別控除や軽減税率の特例と重複して適用することはできません。