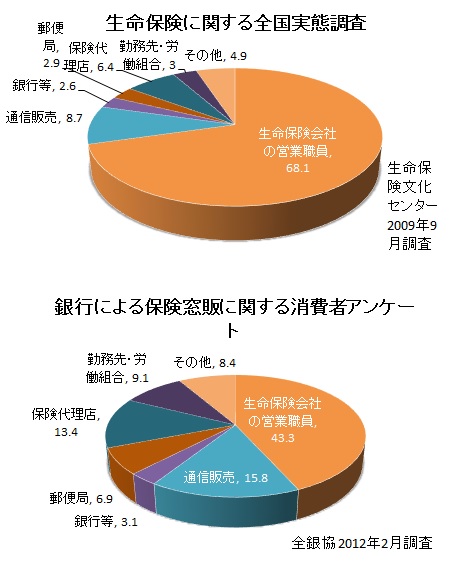

(1) 2つの報告書を比較する

先日(注:原記事が作成されたのは2012年時点です)、全国銀行協会(以下、全銀協)より、「銀行による保険窓販に関する消費者アンケート」という報告書が公開されました。報告書の目的は、銀行における保険販売で課せられている諸々の販売規制について、「もう規制を撤廃してもよいのではないでしょうか」と訴えかけるものですが、その前段階でかなり詳細に消費者の意識を調査しています。

特に、目をひいたのは営業チャネル別に分析している部分です。保険会社の営業職員、銀行、通信販売などを比較して、現状どの程度の利用になっているのか、どのような利用意向があるのかを分析しています。承知の通り、生命保険文化センター(以下、文化センター)でも「生命保険に関する全国実態調査」という名称で3年に1回同じような調査を行っています。この調査でも、「直近加入契約(民保)の加入チャネル」という項目を用意してチャネル別の加入動向を調査しています。

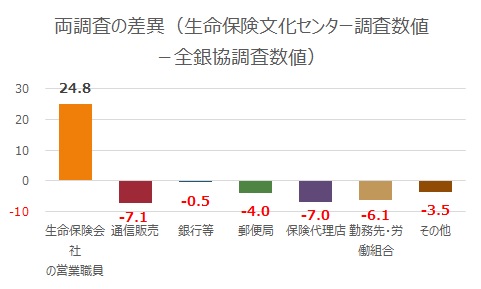

図 1は全銀協の報告書と文化センターの報告書を比較したものです。文化センターの報告書はかなり生保営業職員の比率を過大評価していると筆者は考えています。なお、両者の比率の差異は図 2に示すとおりです。生保営業職員の比率を除くすべてのチャネルで、文化センターの報告書の比率は、全銀協の報告書の比率を下回っています。

図1全銀協と生命保険文化センターの調査の比較

ところで、少し細かく見ると比率の違いの背景が見えてきます。一番大きな違いは、全銀協の調査がインターネット調査であるのに対して、文化センターの調査は留め置き(とめおき)調査であるということです。留め置き調査とは、アンケート回答を依頼して回収したりする方法です。実際に回答者に面接して回答を得る、面接調査よりも安価にできますが、インターネット調査ほど安価ではありません。さて、全銀協の調査方法は、インターネット調査です。文化センターの調査結果と比較すると、回答者がインターネットに習熟していることが予想されます。つまり、全銀協の調査は、インターネットユーザーに対して、「あなたはインターネットを使っていますか」というような質問になっている側面が否定できません。おそらく、通信販売や保険代理店に対して差異が顕著になっている背景には、回答者の集団がインターネットを効果的に駆使して情報収集できる集団であるということがあるのではないでしょうか。

図 2 両調査の差異の比較

この記事は、「月刊ライト」(現在は廃刊)に、2102年4月、掲載されたものです。