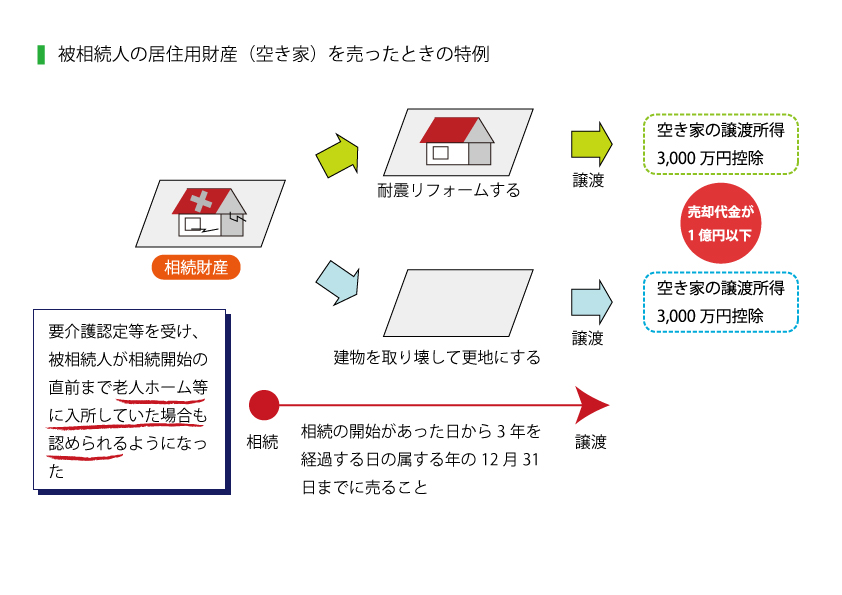

空き家となった被相続人(亡くなった方)のお住まいを相続した相続人が、被相続人の居住の用に供していた家屋を、当該家屋または取壊し後の土地を譲渡(売却)した場合には、当該家屋または土地の譲渡所得から3,000万円を特別控除できます。ただし、売却代金は1億円以下であることが条件です。

3年を経過する年の年末までに譲渡(売却)することも要件になります。

また、2019年4月以降の譲渡(売却)については、被相続人が要介護認定等を受け、被相続人 が相続開始の直前まで老人ホーム等に入所していた場合も要件を満たせばこの特例が適用されるようになりました。