前半部分は無料でこちらでご覧いただけます

外貨建て保険のリスクに向き合う

私たちは、米ドル建て保険に加入するのであれば、間接的に、債券価格の変動と為替の変動の2つのリスクに向き合うことになる。債券価格の変動は、通常のタイミングでは感じることはない。保険金を受け取るときにも気にかけなくてよい。ただし、債券価格が下落していると保険を解約しようとすると、一時払保険に導入されているMVA(市場価格調整)機能を通じて、解約返戻金額が減額される。

為替リスクについては、保険金を受け取るときも解約返戻金を受け取るときも影響を受ける。受け取るタイミングを繰り延べる特約や年金で受け取る特約など、為替リスクを抑える機能も存在するが、最終的には、為替リスクは、保険契約者や保険金受取人が負担するリスクになる。

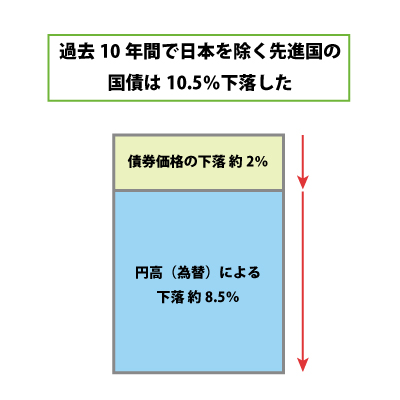

価格変動のリスクと為替のリスクを実感するために過去のデータで考えてみよう。2015年から2019年までの5年間で、日本を除く先進国の国債は全体で10.5%値下がりした。そのうち、債券価格の下落によるものは約2%。残りの約8.5%は円高によるものであった。

なぜ債券価格が下がったのか。それは、米国の中央銀行が、この間、一貫して利上げを行ってきたからである。利回りが上がると、債券の価格は下がる。なぜ、円高になったのか。それは、日本の景気が良かったから、そして、アベノミクスで円安に誘導された円が元の価格に戻ったからでもある。本来であれば、米国の金利が上がれば、日本の通貨は安くなるはずであるが、実際はそのようにはならなかった。

おそらく、過去5年ぐらいの間に外貨建て保険に加入した人の中には後悔している人が少なくないのではないだろうか。外貨建て保険のリスクに向き合う第一は、慌てて早期に解約しないことである。早期解約は、解約控除やMVAなどの理由で損失につながることが多い。第二は、為替のリスクに過剰に反応しないことである。為替は理論とおりに動かないことが多い。だから、保険金や年金を受け取る数十年先に、円安になっていたときに役に立つものと構えておくことである。そのためには、円建て資産のバランスを考えて外貨建て保険に加入するようにすべきであろう。

この記事は、週刊インシュアランス生保版に掲載されたものです。