銀行が終身になって販売されている一時払終身保険。販売されているのには理由があります。

一つは保険の診査が緩いこと。もう一つは手数料が大きいからです。

しかし、手数料が大きいからという理由だけで保険を選んではいけません。保険料の高い・安井は存在しますが、絶対的なものではありません。あまりに高い保険料率のものを排除できるだけでも十分です。

より大切なのは、保険に加入する目的に立ち返って、保険金額を加入の目的に適した水準にすることです。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

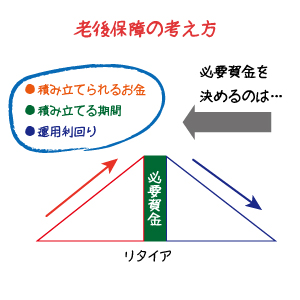

老後の生活のためにどの程度のお金を用意しておくべきなのかよく話題に上ります。これを計算するには、図のような山を考える必要があるでしょう。この山の頂上は、現役世代からシニア世代へ切り替わる時期、つまり、リタイアの時期です。

リタイア後の生活を予想して(これが大変なのですが・・・)右側の三角形の部分を計算します。必要資金はこのようにして決まります。毎月の家計の赤字がどの程度なのか、どの程度の期間を考えるのか、どの程度の利回りで資産を運用できるのかにより金額が決まります。

左側の三角形はそれまでの積み立ての期間を表しています。毎月積み立てられるお金、積み立てられる期間、運用利回りにより積み立てられる金額が決まります。