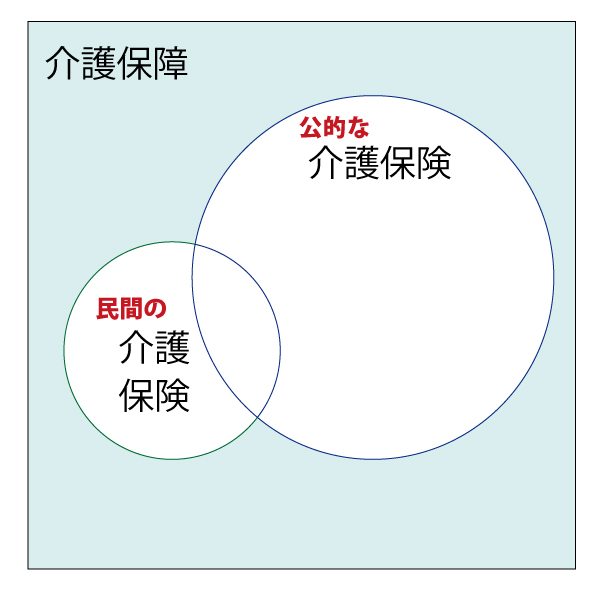

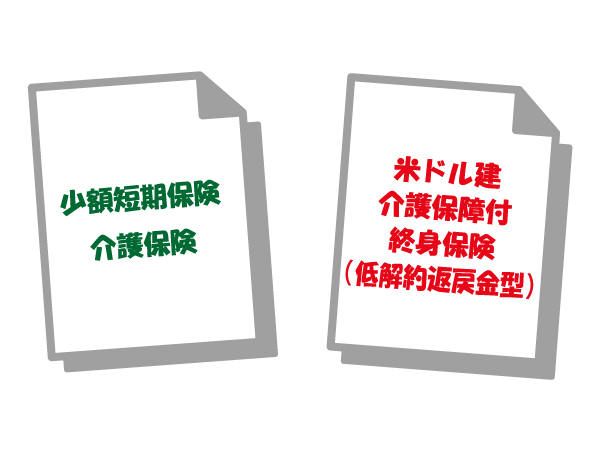

最寄りの駅の保険ショップで介護保険のパンフレットをもらってきた。この店では、どのような介護保険を勧めているのだろうと気になったからだ。棚の一番上に配置してあった二つのパンフレットをもらってきた。一つは、少額短期保険の介護保険。もう一つは保険会社の介護保険であった。

少額短期保険の介護保険は、要介護2までの状態になったら保険金額の半分を受け取ることができ、要介護3以上になると残りの半分が受け取れる仕組みのシンプルな介護保険であった。パンフレットやウェブサイトで約款等を見たが、この保険は毎年保険料が更新される(上がる)ということが、どこにも書いていないことが気にかかった。保険のプロが見れば、毎年更新するので保険料も毎年変わると理解するだろうが、一般消費者に同じことを求めるのは少し無理があるように思う。

FPとして消費者に伝えたいのは、『この保険、60歳で加入したら、保険料2700円程度ですが、80歳まで継続すると、支払う保険料はトータルで(保障金額度同額の)約80万円になります。それでも保険に加入しようと思いますか?』ということである。医療保険なども同様の質問を消費者に問いかけることがある。『その保険必要ですか?』。

保険会社の介護保険は、『米ドル建介護保障付終身保険(低解約返戻金型)』という保険であった。いまどきの保険といえるだろう。低解約返戻金型は保険料を低く抑えるため。米ドル建てにしているのは、予定利率を引き上げるため。介護保障付終身保険だと、遺族保障にもなるし、介護保障にもなるというわけである。ただし、死亡保障に介護保障を上乗せすると、将来一定の介護状態になった場合も保険金を支払うことになるので保険料は割高になる。保険会社からすると、保険料収入のアップということになるのだろうが、消費者の目線に立ては、単に割高な保険ということになるのではないだろうか。

(後半に続く)

この記事は、「週刊インシュアランス」に掲載したものを、出版社の許可を得て転載したものです。