ファンドの特徴

このファンドは、東京海上アセットマネジメント株式会社が運用する、日本債券、日本株式および日本REIT(不動産投資信託)の資産クラスに投資するバランス型ファンドです。愛称は、「円奏会」です。

2014年7月から、2022年7月まで、8年間、毎月30円の収益分配金を支払い続けていることが、このファンドの一番の特徴になっています。

ポートフォリオの基本比率は、日本債券70%、日本株式15%、日本REIT15%になっています。

過去5年の履歴からリスクを計算すると4%を下回っています。基本的には日本の債券に投資するファンドなのですが、それでは魅力的な分配金を出すことができないために、日本株式や日本REITにもある程度投資しているファンドと考えるとよいでしょう。基準価額は、長期的に見れば、1万円前後で推移していますから、ファンドの収益はおおむね収益分配金として還元されていると考えるとよいでしょう。

分配金を単純に12倍して、2022年7月末の基準価額で割ると、分配金利回りは3.6%を超えます。

※ 2022年7月末時点で入手可能な情報に基づいて記入しています

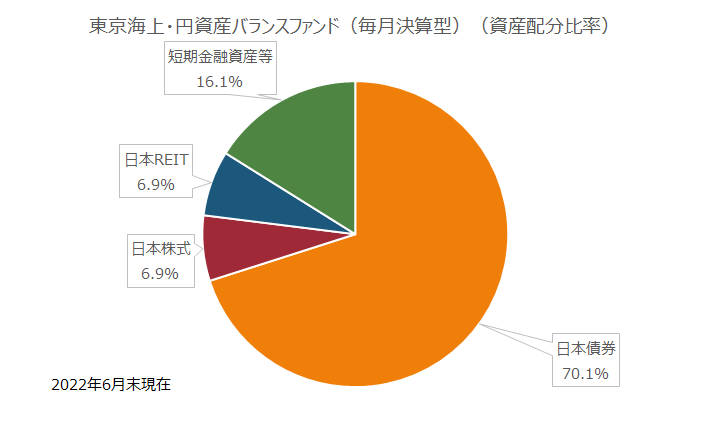

ポートフォリオ

2022年6月末時点のポートフォリオは、日本債券70%、日本株式6.9%、日本REIT6.9%、短期金融資産等16.1%です

運用体制

アクティブ/パッシブ

アクティブ運用(アセットクラス)

アクティブ運用(アセットアロケーション)

販売会社

三菱UFJ銀行、七十七銀行、SMBC日興証券、楽天証券、岡崎信用金庫ほか

資産残高の推移

ファンドは2012年11月に設定。設定以後、2020年2月ごろまで右肩上がりでおおむね単調に純資産残高が増加し約7500億円に達しました。その後、純資産残高は減少に転じ、2022年6月現在、約5100億円の純資産残高になっています

購入時手数料等

1.65%(税込)(岡崎信用金庫)1.1%(三菱UFJ銀行)

信託財産留保額

信託報酬

年0.924%(税込)

収益分配金

ファンド設定6か月後から、20円(1万口当たり)の収益分配金を、2014年7月からは30円の収益分配金を毎月支払い続けています

このファンドに対するコメント

販売会社が多く、しかも、銀行の比率が高いことが、このファンドの特徴です。預貯金と比較して、利回りが高く、リスクは相応に抑えられていることから、銀行にとって好まれるファンドであろうと推測できます。

実際の投資先を見ると、日本債券では国債ではなく社債に、日本株式も配当が高そうなバリュー株に投資しています。REITは、元々、利回りが高くなりますので、総じて、インカムゲインを求めるポートフォリオといえるでしょう。

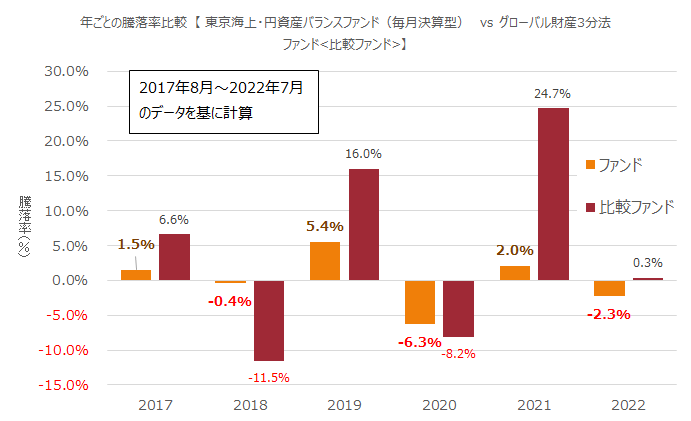

直近5年間の定量分析を実施すると、TOPIXと相関が低いことは評価できますが、分配金込みでリターンを求めてもリターンがマイナスになります。信託報酬が高すぎることも、その要因の一部でしょう。モーニングスター社のファンドの定量評価が、2022年7月末時点で、「★★」にとどまっているのも理解できます。

過去の記事

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)