Aさん(被相続人)が亡くなって課税価格の合計が1億4,800万円でした。

最初に、基礎控除額を計算します。法定相続人の数が必要になります。相続の放棄があったときも法定相続人の数に加えます。

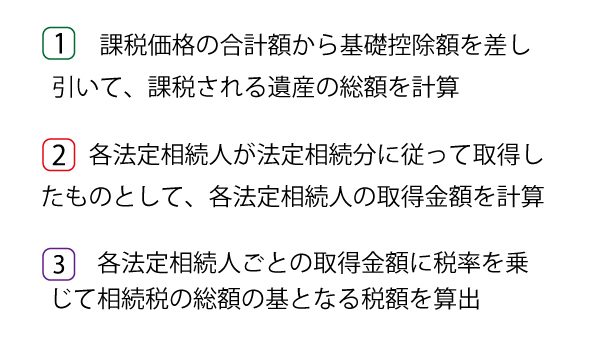

課税価格の合計から基礎控除額を差し引いて、課税される遺産の総額を計算します。

各相続人が、法定相続分とおりに遺産を取得したとみなしてその金額を求めます。

それぞれの取得分に応じた税額を計算し、その税額の総額を求めます。これが相続税の総額です。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険