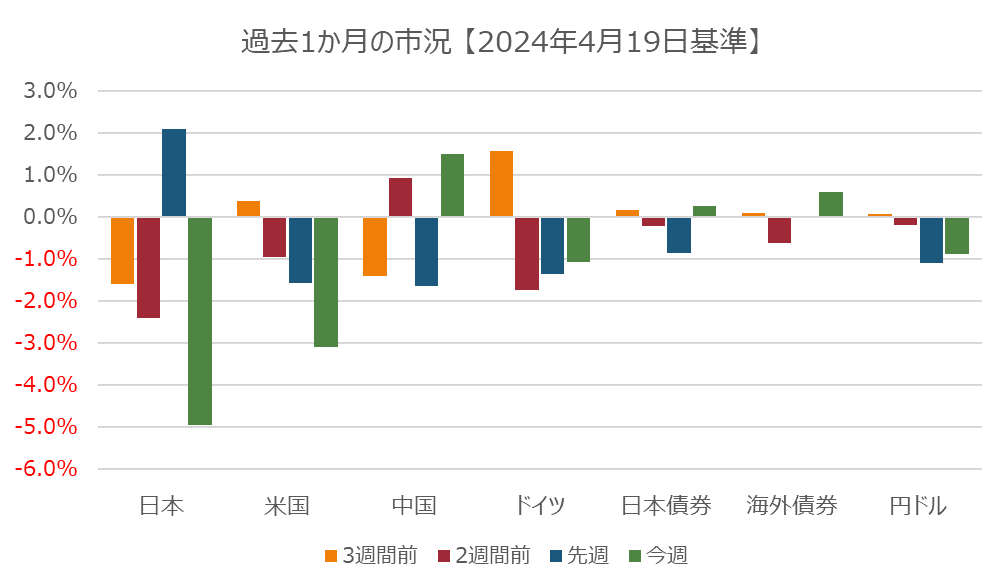

2024/4/22 月

米国市場ではNetflixの第2四半期の売り上げ見込みが予想を下回りそうであること、また、同社が視聴者数の数の公表を停止すると公表したことから、株価が9%以上下落。そのため、NASDAQとSP500は値下がり。アメリカンエキスプレスの四半期利益が予想を上回ったことで株価が上昇し、その恩恵を受けてダウは値上がり。半導体関連は大きく値を下げ、フィラデルフィア半導体指数は4.1%の値下がりとなった。ソニーピクチャーエンタテイメントとApollo Global Managementが共同で買収提案を計画していると報じられたParamount Globalは13.4%株価上昇。欧州市場では株価はわずかに下落。フランスの化粧品ロレアルは第1四半期の売上が堅調で株価は5%上昇。米国のエンジニアリングソフトウェアのBentley Systemsと戦略的な取引を交渉しているフランスのエネルギーマネジメント会社のSchneider Electricは株価が3.2%下落

2024/4/23 火

米国市場では、今週、Tesla、Meta、Microsoft、Alphabetなどが四半期決算を公表するが、テクノロジー株や金融株が主導して市場は上昇。Alphabet、Amazon、Appleなどが0.5%-1.5%の上昇。Teslaは米国での値下げのほか、中国やドイツでの業績の下方修正で株価は3.4%下落。薬の販売のCardinal HealthはUnitedHealthグループとの提携が更新されない見込みとなり、Cardinal Health株は5%下落。欧州市場では中東地区の緊張の緩和などを受けて、市場はリバウンド。英国では史上最高値付近まで上昇。フランスの鉄道製造Alstomは北米の事業をドイツのKnorr-Bremse AGに売却することで合意し、Alstormは2.3%株高に

2024/4/24 水

米国市場では大手企業の決算が開始され株式市場は上昇。Teslaは収益は予想以下となったが新しいモデルを公表し、時間外市場で株価は6%上昇。GMは予想以上の利益を計上し株価は4.4%上昇。米国のビジネス指数は需要の低迷で4か月来の低水準になった。格安航空のJetblueは第1四半期の収益が芳しくなく株価は19%近く下落した。欧州市場ではテクノロジー株がけん引して市場は上昇。SAPは第1四半期のクラウド関係収益が24%増となり、株価は5.3%上昇。Hennes & Mauritzはブローカーが目標株価を引き上げたために株価は4.2%上昇。英国のスポーツウェア小売りのJD Sports Fashionは米国のHibbett Incに対して買収提案を行ったことから、JD Sports Fashion株は3.8%上昇

2024/4/25 木

米国市場では方向性のない取引の中、SP500は上昇した。700億ドルの国債が売却されたことによりイールドが上昇。Metaは、第1四半期の売り上げが予想を超えていたが、2024年の資本的支出が400憶ドルに達したことから、株価は11%下落。Teslaは四半期の業績がよくなかったが、生産計画の上昇とより廉価版のモデルの登場により株価は12%上昇。ボーイングはここ7期で初めて四半期の売上が下落し、株価も2.8%低下。欧州市場では銀行株が低下して市場全体も値下がり。スウェーデンの銀行Handelsbankenは第1四半期の利益が予想を下回り、株価は12.1%下落。同様にスウェーデンの銀行SEBは利息収入が予想以下となり、株価も3.7%下落。幹部がスイス政府の資本増強策に懸念を表明したUBSは2.9%下落

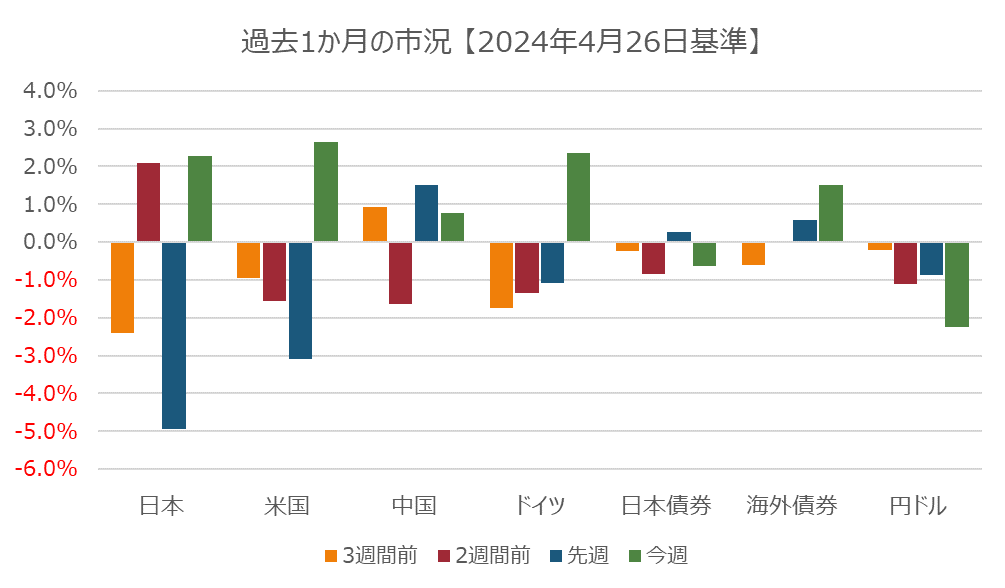

2024/4/26 金

米国では第1四半期のGDP成長がここ2年で最低になり、株式市場では、Metaの業績低迷も受けて値下がり。Metaの株価は11%下落。一方で、マイクロソフトとAlphabetは時間外取引で予想を超える決算を公表。インテルは第2四半期の売り上げと利益を市場の予想以下に予想し、株価は時間外取引で8%株安。売り上げが予想を下回り、また、HashiCorpを64億ドルで買収することを公表したIBMは8%の株安に。欧州市場ではNetsleと携帯決済を手がけるオランダのAdyenの株価が値を下げたことから市場全体も値下がり。Adyenは第1四半期の売上が予想以下となり株価は18.4%下落。Nestleは第1四半期のオーガニック製品の売上が予想を下回り、株価は2%下落。テクノロジー関連は米国のMetaの影響で値下がり