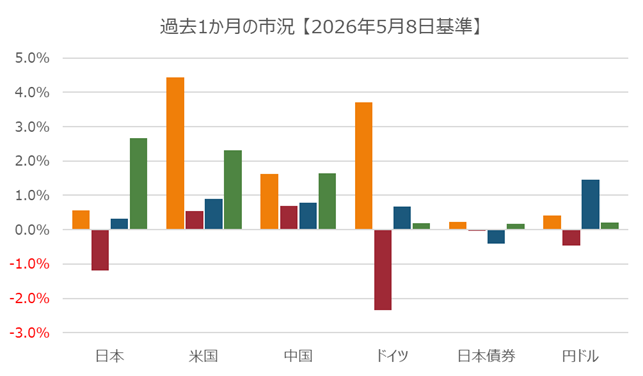

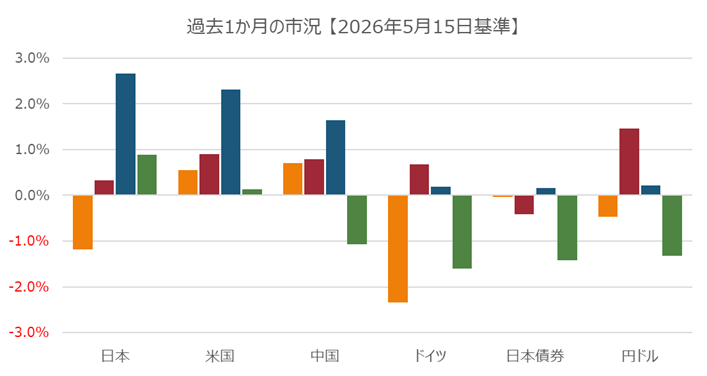

2026/5/11 月

米国市場では公表された労働統計が予想以上に堅調であったことに加えて、NvidiaなどのAI関連株が最近のデータセンターによる堅調な半導体需要に支えられて株価を上げたことから、SP500とNASDAQは史上最高値を更新。ダウも値を上げた。Micron TechnologyとSandiskは堅調な需要に支えられて株価が15%以上値上がり。Nvidiaも1.8%株価上昇。クラウド関連のCloudflareは、第2四半期の収益が予想を下回ったことに加えて20%の人員削減を打ち出し、株価は24%下落。同じくクラウド関連のCoreWeaveは資本的支出の予想を上方修正し株価は11.4%下落した。欧州市場は中東情勢の緊迫化の影響で株価下落。第1四半期の収益が予想を下回り、ブローカーが評価を引き下げたRheinmetallは9.2%の株価下落。燃料価格の高騰を理由に年間の利益予想を引き下げたIAGは2.8%株価下落。CommerzbankはイタリアのUniCredit による買収を阻止するために3000人の人員削減を行うことを公表し、Commerzbankは3.9%、UniCreditは1.3%の株価下落

2026/5/12 火

米国市場では主要3指数がわずかに値を上げ、SP500とNASDAQは史上最高値を更新。AI関連株の上昇は衰えることはなく、フィラデルフィア半導体指数は2.6%上昇。トランプ大統領がイランからの停戦提案を拒絶したことから原油価格が上昇し、エネルギー関連が値上がり。反対に、コミュニケーションサービスは値を下げた。アップルへの半導体提供で合意したIntelは3.6%株価続伸となり、同業のQualcommも8.4%株価上昇し史上最高値を更新。メディアのFox Corpは第3四半期の業績が予想を上回り7.6%の株高。Southwest Airlinesなど航空株は原油価格の上昇が利益率を圧縮する恐れから値を下げた。欧州市場ではおおむね横ばいの展開となったが、米イラン交渉が難航していることを受け高級品株が値を下げたことからフランス市場は値下がり。貴金属価格が上昇したことから鉱業関連は値を上げた。ドイツのProsusがDelivery Heroの保有株をアクティベストに売却したことから、Delivery Heroは18%以上株価を上昇させた

2026/5/13 水

米国イランの停戦交渉の行方が不安視される中、米国では消費者物価指数が予想以上の上昇となり、株式市場は値を下げた。ただし、ダウは値を上げた。保険会社のHumanaはブローカの評価引き上げにより株価が8%近く上昇。eBayはGameStopからの買収を拒絶し、eBAyは値を上げ、Gamestopは値を下げた。Zebra Technologiesは旺盛な需要があるとして年間の売上高成長率を上方修正し、株価上昇。欧州市場でも米国とイランの停戦協定の進展が見られないことに失望し株式市場は軟化。特に、インフレ率がわずかに上昇したドイツでは、株式市場は1.6%と大きく値を下げた。テクノロジー関連は米国の同業が値を下げたことに歩調を合わせて値下がり。英国の銀行のBarclaysとLloydsがそれぞれ3%と4%値を下げたほか、業績が振るわなかったミュンヘン再保険は6%株価下落

2026/5/14 木

米国市場ではインフレが予想以上だったこともあり利下げへの期待が低下する中、AI関連株が市場をけん引しSP500とNASDAQは値を上げたが、ダウは値を下げた。労働省から公表された生産者物価指数はここ4年間で最大の上昇になった。トランプ大統領の訪中にNvidiaやTeslaのトップが同行していることから、NvidiaやTesla株が上昇。AIクラウド関連のNebius Groupは四半期の収益が8倍になったことから株価上昇。欧州市場ではイラン関連で原油価格が上昇したことを受けて鉱業株が「値上がりし、市場全体も値を上げた。製薬会社のMerckは年間の利益予想を引き上げ株価が7.2%上昇。オランダのABN Amroも四半期の業績が予想を上回り、株価が8.6%上昇

2026/5/15 金

米国市場では、米中対話を受けて主要3指数はいずれも上昇。米国はNvidiaの半導体を10社の中国系企業に売却することを許可し、Nvidia株は4.4%上昇。半導体株は軒並み値を上げ、Qualcomm、Intel、Sandisk、Micronなどが3.4%~6.1%の値上がりとなった。一方で、素材関連株は値下がり。ネットワークのCiscoは4000人の人員削減と、年間利益予想を引き上げたことから株価は13.3%上昇。中国はボーイングから200機の旅客機を購入することに合意したが、ボーイング株は4.7%の値下がり。欧州市場でも半導体関連のSTMicroelectronics、BE Semiconductor、Infineonが5.4%、3.3%、5.7%株価が上がり、市場全体もここ1週間で最高値を付けた。Burberryは四半期の業績が予想とおりの水準で株価は6.8%下落。Watches of Switzerlandは通年の利益が予想を上回りそうであることを公表し、株価は19.2%上昇