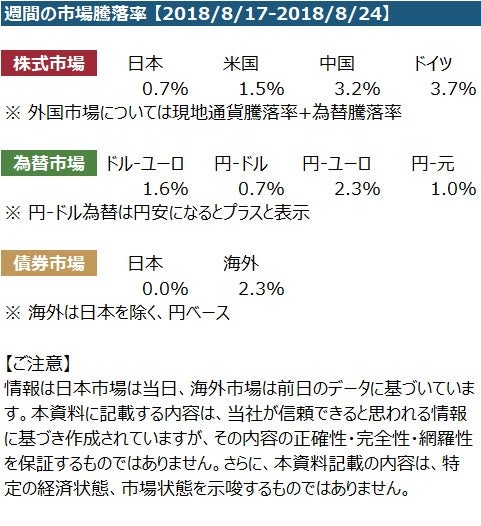

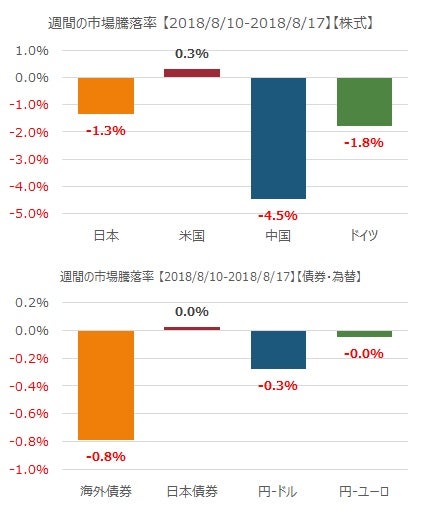

2018/8/20 月

米中の関税交渉が始まり、メキシコの財務相も来週半ばまでに個別交渉がまとまることの期待感を表明するなど、関税関連の懸念が払しょくされっつつあり米国株式は上昇。アップルも上昇したが、その他のFANG銘柄は下落。NivideaやApplied Materialなどの半導体関連が軟化。Teslaは自動車を作るごとに赤字が発生するとUBSから指摘され株価が下落。欧州市場ではトルコリラが5%ほど下落し市場全体も軟化

2018/8/21 火

米国では中国との間の関税戦争に妥協点が見出せそうとの期待感から株価が上昇したが、市場終了前にトランプ大統領がFedの利上げせ策と中国とEUの通貨政策に難癖をつけて市場は下落。全体としてはわずかに上昇。

2018/8/22 水

米中の関税交渉を前に欧米市場では期待感が高まり、米国市場ではSP500と小型株中心のRussell2000が史上最高値を更新。住宅関連ではToll Brotherが好業績を公表し13.8%と大幅な値上がり。競合である、Pulute Group、Lennar、D.R.Hortonなども4%前後の値上がりとなった。欧州市場では値上がり幅はわずかであり、値を上げた銘柄は決算が好調であったJohn Wood Group、逆に値を下げたのは決算が不調であった

2018/8/23 木

欧米市場ともに大きな動きはなかった。米国ではFedの議事録が公開され、利上げとともに関税問題が経済に与える影響を考慮している様子がうかがえたが市場には大きな影響を与えていない。SP500はわずかに値下がりとなったが、NASDAQはテクノロジー株にけん引されて上昇。原油価格が上昇したためにエネルギー関連も値上がり。小売り関連ではTargetやLowe’sが好業績で値上がり。欧州市場でも米中の関税対話の結果を待つ姿勢で市場は横ばい

2018/8/24 金

米国と中国の関税交渉がうまくいかず160億ドル分の輸入品について25%の関税が発効。欧米市場は貿易関連銘柄を中心に値を下げる。米国企業ではキャタピラーとボーイングが、欧州ではダイムラーやルノーなどの自動車メーカーが値を下げることになった。米国市場では原油や金属価格も下落して主要株式指数は軒並み下落。欧州市場でも次第に市場が軟化してマイナスとなった