ファンドの特徴

このファンド(ファイン・ブレンド(毎月分配型))は、日興アセットマネジメント株式会社が運用するファンドです。ファイン・ブレンドには1年決算型と毎月決算型の2種類のファンドがあります。ここで取り上げるファンドは毎月決算型です。ファンドは、ファンド・オブ・ファンズ方式を採用しており、日興アセットマネジメント(海外子会社を含む)が運用するファンドに投資する仕組みです。

このファンドの投資目標は、『収益が期待できる5つの資産クラスに投資して、(分散投資効果を享受しながら)収益の獲得を目指すこと』です。資産クラスへの配分は、おおむね均等になることを原則とし、市況の動向を見て、価格変動の大きくなった資産クラスの配分比率を引き下げる方針が取られています。

直近の分配金は、1万口当たり25円になっています。

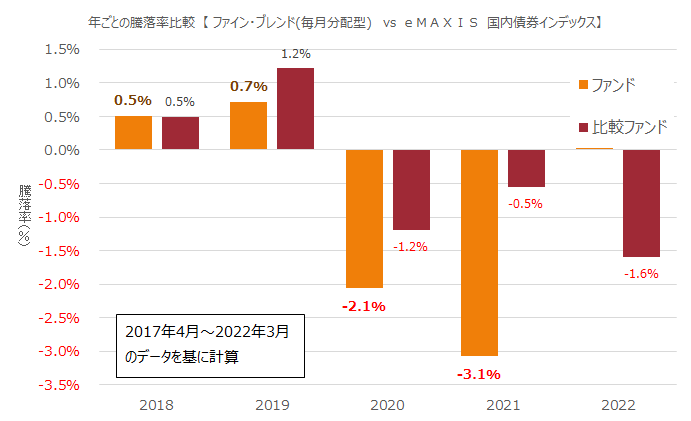

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、-0.73%、1.91%(いずれも年換算)となっています。eMAXIS 国内債券インデックス(競合ファンド)と比較するとリスクはこのファンドが高く、リターンはこのファンドが下回っています。TOPIXとの相関は-0.10と極めて低い数値になっています。

※ 2022年3月末時点で入手可能な情報に基づいて記入しています

ポートフォリオ

2022年2月末時点のポートフォリオは、金16.8%、グローバルREIT6.6%、グローバル高配当株式8.6%、高金利海外債券17.2%、日本国債48.8%です

運用体制

アクティブ/パッシブ

アクティブ運用(アロケーション)

高利回りソブリン債券(パッシブ)その他の資産クラス(アクティブ)

販売会社

SMBC日興証券、鹿児島銀行、湘南信用金庫、イオン銀行など

資産残高の推移

ファンドは2013年3月に設定。設定以後、右肩上がりでおおむね単調に純資産残高が増加。2021年9月に約463億円の純資産残高に達するが、その後、微減。2022年3月末には約450億円の純資産残高になっています

購入時手数料等

SMBC日興証券3.3%、鹿児島銀行2.2%、湘南信用金庫2.2%、イオン銀行3.3%

信託財産留保額

信託報酬

年率1.47175%

収益分配金

2013年5月~2015年4月は毎月30円、2015年5月~2021年8月毎月40円、2021年9月~現在毎月25円の収益分配金が支払われています

つみたてNISAの投資対象ファンドではありません

このファンドに対するコメント

このファンドは、2021年のモーニングスターアワード2021において、バランス型部門において「優秀ファンド賞」を受賞したファンドです。バランス型ファンドとして、優秀なファンドとの評価を受けていますが、リスク・リターン特性を勘案すると、バランス型ファンドと国内債券型の中間に位置するファンドといえるでしょう。すなわち、バランス型ファンドとしてはきわめて価格変動が小さいファンドです。加えて、毎月分配型で安定した収益分配金が支払われるタイプなので、資産を殖やそうというより、資産を効果的に取り崩そうと考える投資家にフィットするファンドだと思われます。

少し難点なのは、コストが高いことです。年換算騰落率がマイナスであるにもかかわらず、実質的な信託報酬が1.5%に近い水準にあるため、資産運用という評価は難しくなります。そうなると、評価のポイントが分配金ということになり、比較の対象は外貨建ての年金保険などになるでしょう。

過去の記事

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)