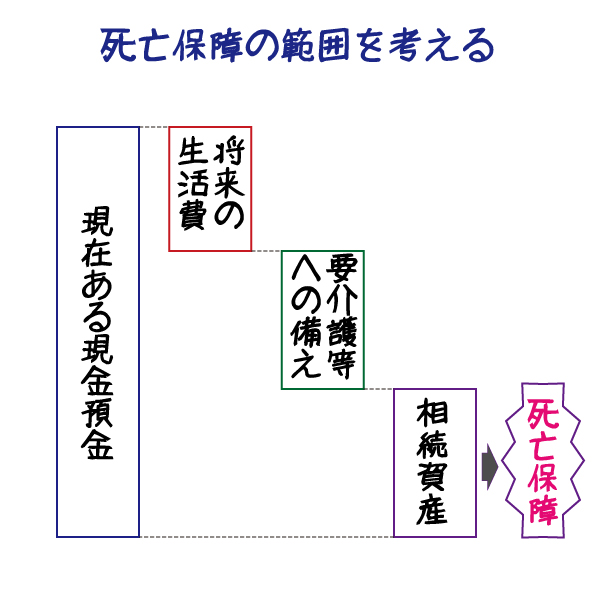

最低限の死亡保障から考えるのであれば、結果的に死亡保障が必要になる金額を逆算してみましょう。ここでいう、 最低限の死亡保障とは、現預金の代わりに保険金として受け取るお金という意味です。

現在ある現預金の金額からスタートして、亡くなるまでに使う生活費(余裕資金も含む)、要介護などへの備えのための資金を差し引くと計算できます。

将来の生活費を2,000万円、要介護の備えを500万円と考えると、2,500万円以上の現預金を持っている人が死亡保障を考えればよいということになりますね。一時払の終身保険などが受け皿になります。もし、現預金が2,500万円以下で死亡保障が必要なときは?その場合には、分割払いの終身保険ということになるでしょう。この場合、あまり高い保険金額にする必要はありません。