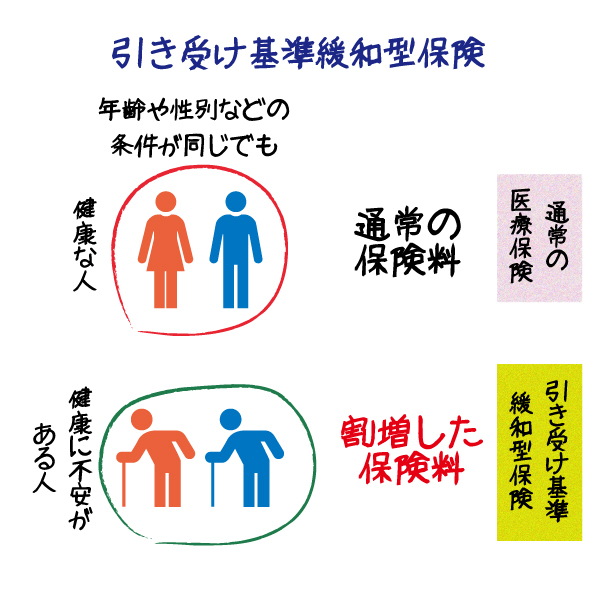

引き受け基準緩和型保険というタイプの医療保険が販売されるようになっています。通常の医療保険に加入できないような方でも加入できますというのが保険会社の訴求ポイントです。

しかし、ここでも思い出してほしいのは保険の原則です。通常の医療保険に加入してもらうと、保険会社の支払いが増えるため保険料を上げざるを得ないというのがこの保険の対象となる人です。

ですから、保険料は通常の医療保険より高額になっているのです。

現在主流となっている医療保険は、入院したら1日当たり〇円の給付金を受け取るタイプです。そして、1回の入院の支払い限度は60日が主流です。1日当たり5,000円の給付金を60日受け取るとして30万円。

引き受け基準緩和型保険の保険料を試算してみると、その保険料を貯金しておいた方がよいのではないかと考えられる場合も少なくありません。