積立投資を前提とした運用分析

ところで、これまでのファンドの運用成果分析は、一括してお金を投資した場合のものであった。しかし、私たちは、ドルコスト平均法の効果を最大化するために、毎月定額の投資をしましょうとお話しする。この場合、運用成果はどのようになるだろう。

図表4 毎月積立の試算結果

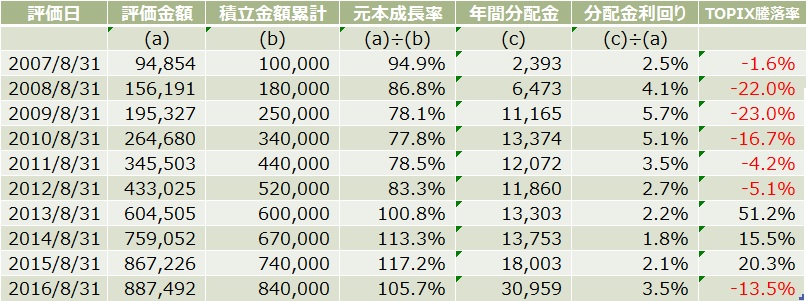

図表4では、2006年8月から2016年8月まで、毎月積立をした試算結果が表示されている。評価金額(a)はその日時点のファンドの時価、積立金額累計(b)はそれまでに投資した金額の累計額を表示している。なお、購入時手数料は3.24%を見込んだ計算になっている。元本成長率は、評価金額を積立金額累計で割ったものであり、100%をこえていれば損をしていないことを意味している。

年間分配金額は、保有している口数に応じた分配金額を試算したものである。ここで、分配金に対して平成24年までは10%、平成25年は10.147%、それ以降は20.315%の税率で課税されることを想定している。年間分配金額(c)を、評価金額(a)で割ったものが、税金考慮後の分配金利回りということになる。

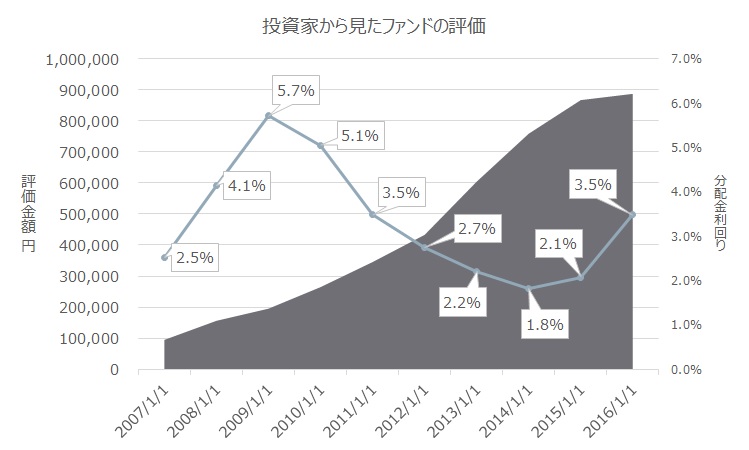

図表5 毎月積立の場合のファンドの評価

図表5は、図表4をグラフにしたものである。面グラフは、資産の積立状況を表しており、折れ線グラフは、毎年の分配金利回りを表している。税金を考慮しても2%前後、ファンドの基準価額が落ち込んでいる(市場がよくない)時には5%以上の分配金利回りが発生していることになり、預貯金などの金利と比較するとファンドの利回りの魅力が際立つ結果となっている。

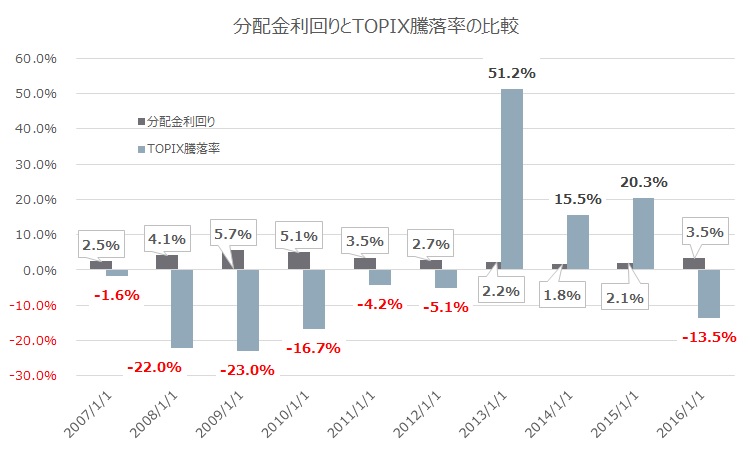

図表6 毎月積立の場合のファンドの評価

図表6は、図表4の分配金利回りとTOPIX騰落率を比較したものである。どちらの利回りがよいですかと投資家に聞くと、おそらくファンドを選択する人が大半であろう。毎月分配金型のファンドは、「収益の大半を分配金とするため、投資家は分配金を受け取るときに税金を負担することになり、資産の効果的な積み上げの観点から好ましくない」といわれることも多いが、預貯金と比較するのであれば、十分に魅力的な投資先といえるのではないだろうか。

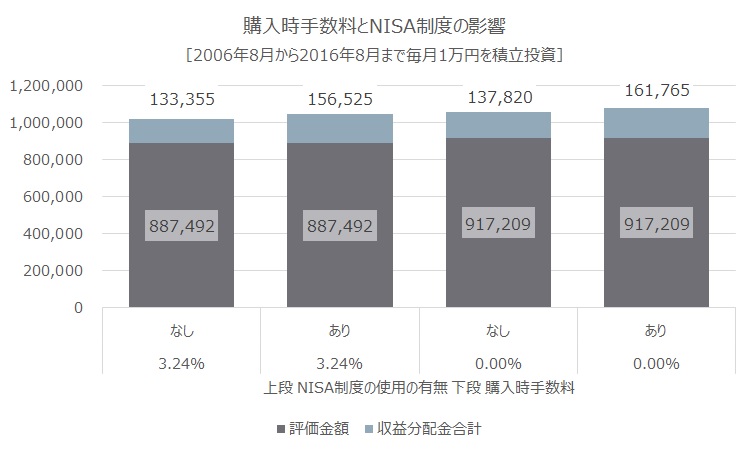

図表7 効果的な投資のために

図表7は、NISA(少額投資非課税制度)とノーロード(購入時手数料が)について比較したものである。NISA(少額投資非課税制度)を採用するのであれば分配金に対する課税はゼロとなるため受け取る分配金が増える。また、ノーロードの場合、投資した金額が全額ファンドの買い付けに投入されるため保有口数が増える効果がある。いずれの場合も、投資家にとって有利な選択になる。このファンドに投資してほかの条件が同じであれば、 NISAを使って、購入時手数料がゼロの販売会社で購入したほうが投資効率はよくなる。

ご参考