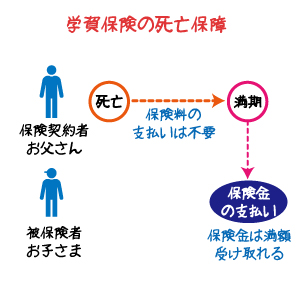

貯蓄機能が強調されがちな学資保険ですが、保険としての魅力は死亡保障にあります。保険契約者(お父さんやお母さんなど)が亡くなったときに保障があるのです。これは学資保険特有のしくみです。

学資保険では、保険契約者が亡くなると、以後の保険料が免除されます。そして、保険料は払い込み続けているものとして取り扱われます。だから、保険契約者が亡くなっても、予定とおりの金額が学資資金として積み立てられているというわけです。

![]()

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

貯蓄機能が強調されがちな学資保険ですが、保険としての魅力は死亡保障にあります。保険契約者(お父さんやお母さんなど)が亡くなったときに保障があるのです。これは学資保険特有のしくみです。

学資保険では、保険契約者が亡くなると、以後の保険料が免除されます。そして、保険料は払い込み続けているものとして取り扱われます。だから、保険契約者が亡くなっても、予定とおりの金額が学資資金として積み立てられているというわけです。

![]()

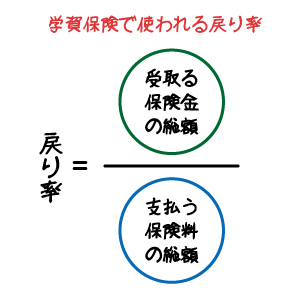

貯蓄機能が高い学資保険に使われる指標が「戻り率」。不思議なことに、ほかの保険では使われません。支払った保険料の総額に対する、受け取る保険金の総額の割合が戻り率。

戻り率が100%を超えていれば、損はしていませんという意味。でも、戻り率は時間の概念を全く考えていません。支払った保険料と受け取る保険金額がちょうど同じ(戻り率が100%)の状態は、利息が全くない貯金と同じです。

だから、貯蓄機能を前面に出すのであれば、戻り率100%というのはほめられた状態ではありません。ちなみに、毎年の利回りが1%で15年の期間を考えれば、戻り率は108%になります。