ライフプラン分析が重要な理由は、私たちの関心事である住宅取得や老後の生活、あるいは、こどもの教育プラン、仕事、さらに、いざというときの保障などの中心にライフプランが存在するからである。だから、ライフプラン分析を行うことなく、住宅の取得計画を立てたり、老後のための資産運用を実践することは止めた方がよい。

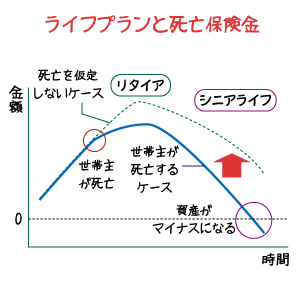

図表1 ライフプランの重要性

…それでも、30歳の人が65歳の自分をイメージして、老後のことを考えるのは大変であろう。わからないので、ライフプランは大切だと思いながら、目の前にある問題だけを処理するということになっているのではないだろうか。

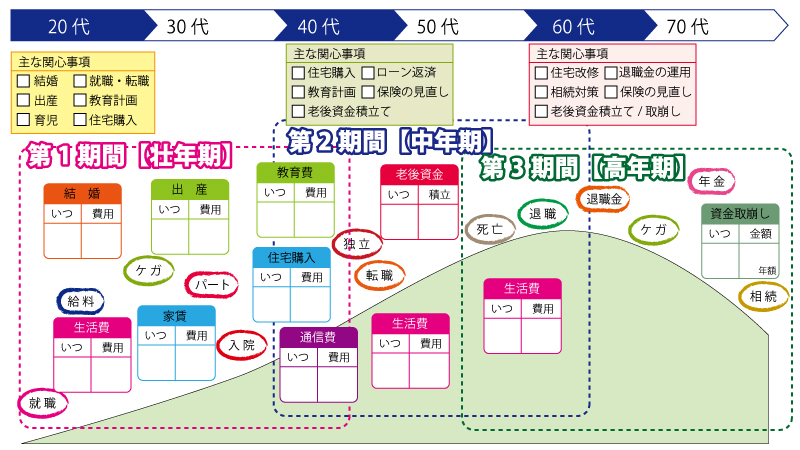

人生を3つの期間に区切る

一般的に、ライフプランというと現在から亡くなるまでの一生涯というイメージである。だから、「ライフプランを考えよう」というと、重荷に感じるかもしれない。50代の人に退職後の生活をイメージしてみましょうというのとは可能であったとしても、30代の人に「あなたが年金を受け取るときのことをイメージしてみましょう」といっても難しい。わからないから、とりあえず平均的な数値を入れておいて作成する。これが現実である。

平均的なものを入れる代わりに、『ライフプラン=一生』という枠組みを取り払ってみてはどうだろう?イメージできるのは、せいぜいこの先20~30年程度と考えれば、一生を三分割できる。分割のイメージは、30代くらいまでの期間(壮年期)、40代からリタイアまでの期間(中年期)、リタイア以降の期間(高年期)の3つの期間である。たとえば、結婚したばかりの世帯であれば壮年期について考えてもらう、リタイアを直前に控えた世帯であれば高年期について考えてもらうという具合である。

図表2 人生を3つの期間に区切る

ライフプランニング統合ソフト「FP-MIRAI」無料お試しキャンペーン

バームスコーポレーションが開発したライフプランニング統合ソフト「FP-MIRAI」は、2016年6月末までお試し利用キャンペーンを実施しています。この期間お申込みいただきますと、FP-MIRAIを無料でお使いいただくことができます。

このキャンペーンにご応募いただきますと、FP-MIRAI(体験版ではありません)を送付させていただきます。

FP-MIRAIは

若い世代からシニア世代まで

20年程度の短い期間から、70~80年にわたる長期間まで

さまざまな用途でご利用いただけます。 また、FP-MIRAIをはじめてお使いいただく方のための専用ページをあわせてご用意いたしました。