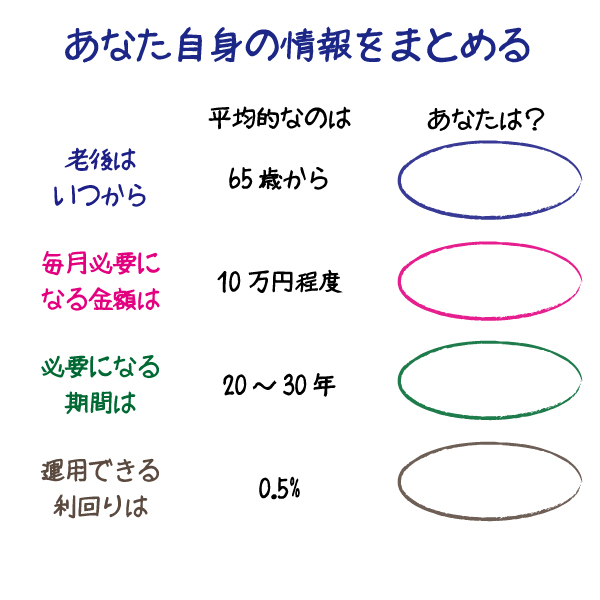

老後のためにいくらの資金が必要なのかの答えはあなた自身にあります。4つの要素について平均と比較しながらまとめてみると よいでしょう。

一般的にシニアの始まりは65歳ということになっています。これは国連等の定義がそうなっているからです。毎月必要になる金額は、生命保険文化センターが統計データを提供してくれています。この金額は、公的年金以外にどの程度必要かという金額です。当然、公的年金の水準や生活の質により金額は変動します。

必要になる期間は、平均余命のほか、カップルで考えるのであれば年齢差を考慮する必要があるでしょう。運用できる利回りは・・・、その人の運用能力に依りますが、一般的には預貯金の利息の水準ということになるでしょう。