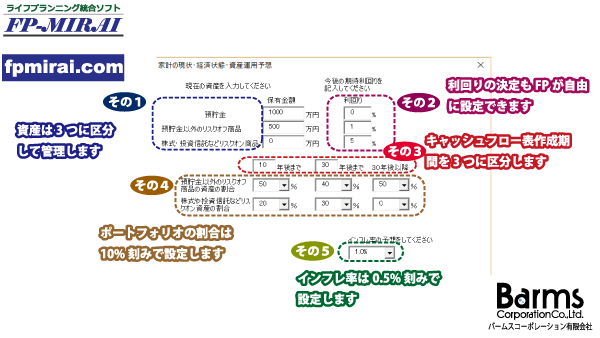

FP-MIRAIでは将来のインフレ率を自由に定めることができるようになっています。通常のキャッシュフロー表ではインフレ率はゼロ、または、0.5%程度に定めてあることが多いようです。インフレ率がゼロというのは、毎年変動する公的年金の金額を現在の金額で固定させてしまって計算するときに都合がよい方法です。ただし、30代や40代の人が、将来の年金額を現在と同じ金額と仮定するのも問題があると思います。

インフレ率が0.5%というのは少し低く見積もりすぎかもしれません。実は、インフレ率の設定は、キャッシュフロー表分析の結果に大きな影響を及ぼすのです。

設定により分析結果が大きく変わるということも踏まえて、FP-MIRAIでは、「ゼロ~2.0%の間で0.5%刻み」でインフレ率を設定できるようになっています。