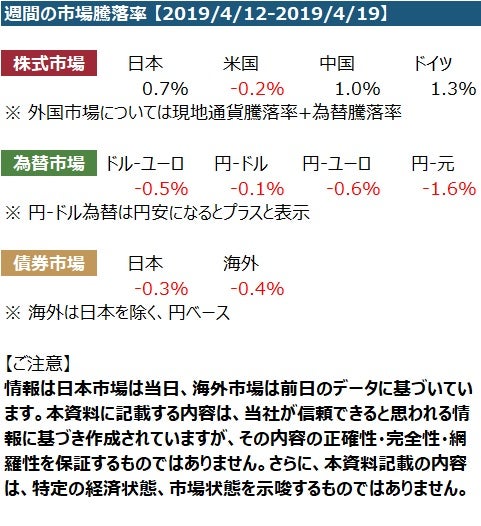

2019/4/15 月

米国では四半期決算の公表が始まりJPモルガンが好業績を公表し同株は4.7%上昇。SP500は史上最高値付近まで値を上げた。ウォルトディズニーはストリーミングサービスが評価を受けて11.5%値を上げ、ライバルのNetfliexは4.5%値を下げる。ユナイテッドヘルスケアなどのヘルスケア関連は前日に引き続き続落。シェブロンはAnadarko Petroleumの買収を公表し、シェブロンは4.9%値下がり、Anadarkoは32%の値上がり。欧州市場でも銀行株が値を上げたほか、BMW、Daimler、Fiat Chryslerがいずれも2.2%以上値上がりし、市場全体も値上がり

2019/4/16 火

米国市場では金融関連株が予想以下の決算となり市場は軟化。ゴールドマンサックスは収入が予想以下となり3.8%値を下げ、シティも値下がり。ボーイングも1.1%値を下げた。欧州市場では、テレコムと小売り関連がけん引して市場は上昇。特に米国のムニューシン財務長官が米中の貿易協議について解決が近い旨を示唆したことを好感。デンマークの製薬会社Ambuはライバル商品が米国FDAから汚染されていると指摘を受けたことから株価が7%上昇。その他、フランスのメディアVivendiは第1四半期の収入が予想以上となり株価上昇

2019/4/17 水

米国市場では、ヘルスケア関連が値を下げたがその他の分野は値上がりし、NASDAQは8000を超える。ジョンソン&ジョンソンは製薬関連の売り上げが堅調で株価が1.1%上昇。資産運用のブラックロックも大型の資金が流入し3.2%値上がり。一方、規制の変更の懸念からヘルスケア関連は、United Healthcare、Anthem、Cignaが、それぞれ、4.0%、6.8%、7.8%と値を下げた。欧州市場では水曜日に公表される中国のGDPが堅調であろうという期待感とドイツのZEW指数が予想以上に上昇したことから市場は金融株を中心に上昇

2019/4/18 木

米国では、ヘルスケア関連が続落し、株式市場は下落。ただし、貿易赤字が縮小し、中国の第1四半期のGDP成長率が予想より良かったためにプラス要因も多かった。ユナイテッドコンチネンタルは市場終了後決算を公表し4.7%値を上げた。またビジネスジェット部門が好調でTextronが4%値を上げる。アップルとの訴訟が集結したQualcommは6.4%値を上げた。欧州市場では中国のGDPデータから自動車株が値を上げ、また、アップル-Qualcommの訴訟が集結したのでテクノロジー株も値を上げ、市場全体も上昇

2019/4/19 金

米国市場では産業株にけん引されて市場は幾分上昇した。3月の小売販売がここ1年半で最も大きく伸びたこと、新規失業給付申請者数が50年来で最低になったことなどが後押し。中国では、米中協議が順調に進展していることを公表。Travelers Companiesやユニオン・パシフィックなどが値を上げ、シューレンバーガーは20%の減益となり値下がり。欧州市場では、ドイツが2019年の経済成長予想を引き下げたが、市場はユニリバーやネスレといった小売り関連にけん引されて上昇。製薬関連は、米国の製薬株の軟化を受けて下落