ライフプラン分析~30歳・世帯【その5】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳)

配偶者 美咲さん(28歳)

お子さま 夕夏さん(0歳)

期間を延長する

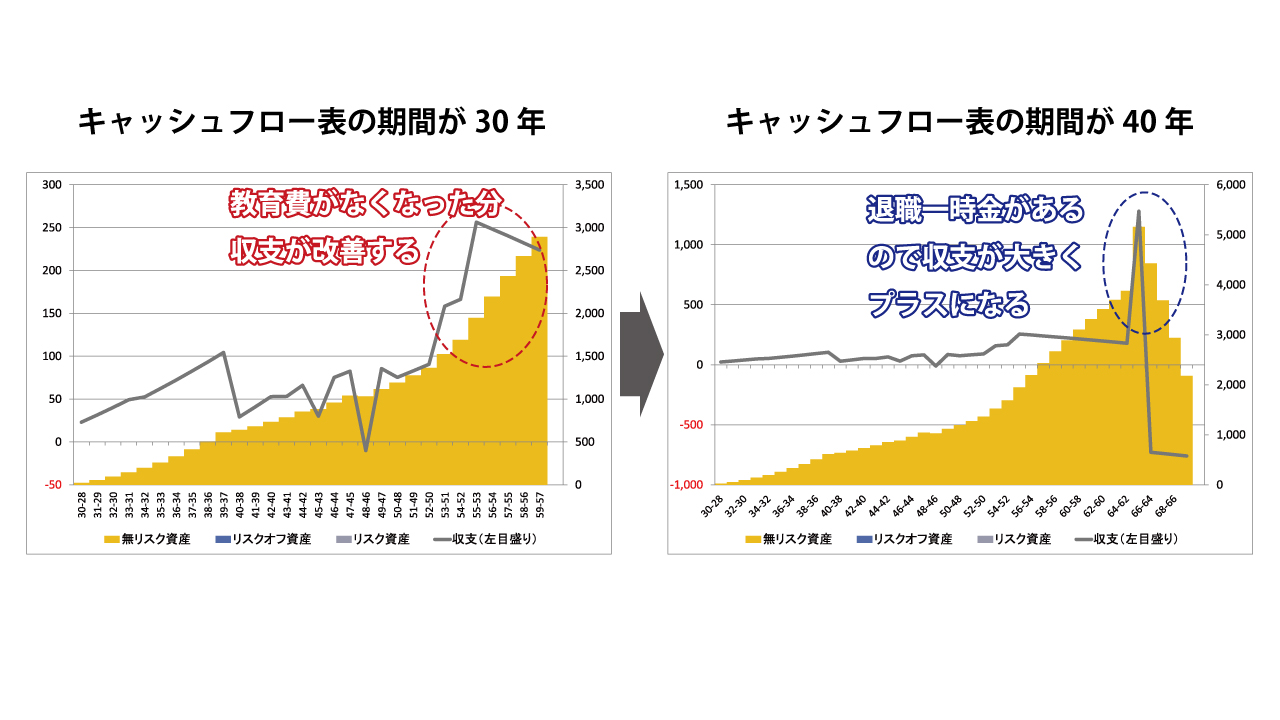

キャッシュフロー表の期間は、現在、30年ですが、10年延ばして40年にしてみましょう。40年後、拓也さんは69歳、美咲さんは67歳になっています。そうすると、きっと拓也さんは定年を迎えていますね。定年について、現在では65歳にすることが原則になっています。この年齢は、引き上げられる方向にありますが、ここでは65歳に退職金を受け取ると仮定します。

それでは、退職金の金額はいくらが妥当でしょう?これも人によって“マチマチ”というのが本当のところです。公務員だと退職金は手厚くなっているでしょうし、外資系などではそもそも退職金がないところもあります。退職金といっても、一時に受け取るケースだけではなく、現在では、退職年金を併せて受け取るケースが主流になってきています。

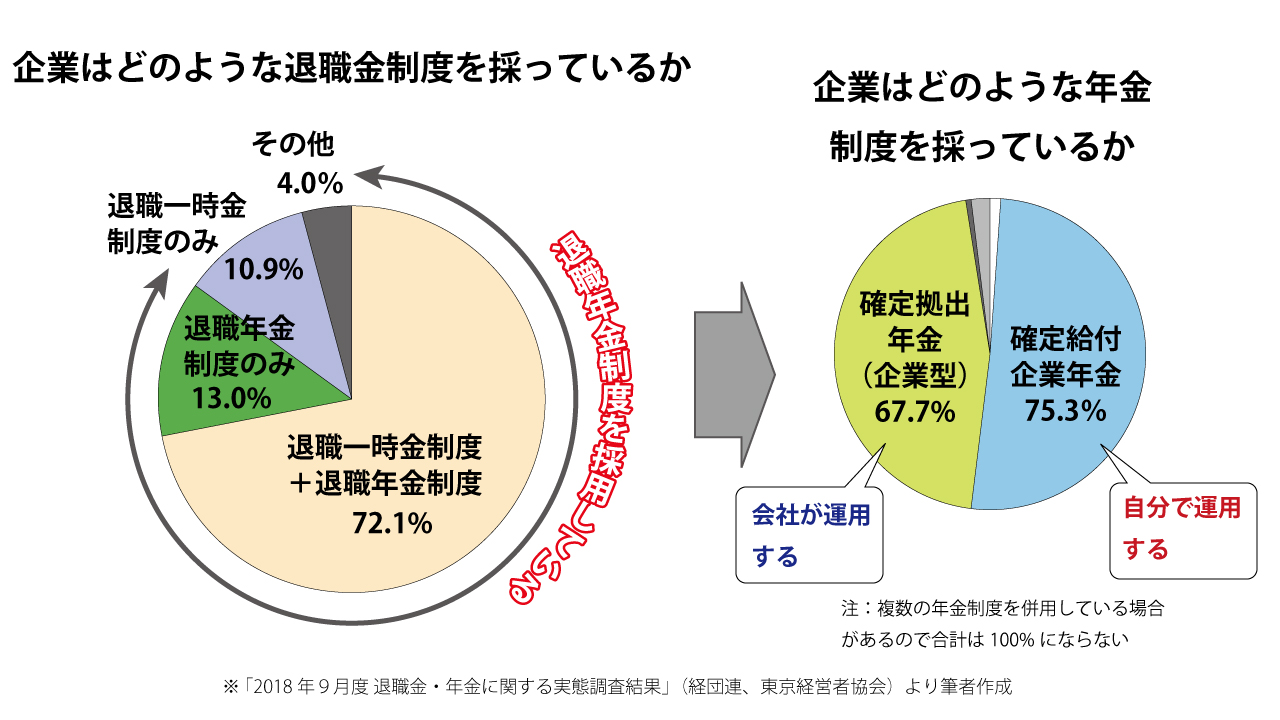

退職金

退職金について考えてみましょう。退職金に関する統計はいくつかあると思うのですが、ここでは、経団連が公表している「退職金・年金に関する実態調査結果」の数値を参考にしてみましょう。大卒で60歳に定年を迎える人で約2,200万円、高卒だと約1,850万円です。

図表29 退職金の平均

| 大卒 | 高卒 | |

| 年齢 60歳 | 2,211万円 | 1,850万円 |

|

2018 年9月度 退職金・年金に関する実態調査結果(経団連等)より作成 管理・事務・技術労働者(総合職)の場合 退職金額は、退職金一時金のみ、退職一時金と年金併用 、 退職年金のみの場合の額を合算し、単純平均したもの |

||

図表29の注釈にもあるように、退職金額は退職一時金と退職年金を合算したものになっています。どの程度の会社が、退職金を年金で支払っているのか、また、その年金はどのようなものなのかを説明したものが図表30になります。退職年金を導入している企業は8割をはるかに超えていること、年金制度では、確定給付企業年金と確定拠出年金(企業型)が主流になっていることがわかります。

図表30 退職金の支払われ方

確定給付企業年金は、企業が掛金を拠出(従業員の拠出も可能)し、運用の責任は企業が負います。運用損失を回避するために、予定利率はとても低い率に抑えられています。確定拠出年金(企業型)は、企業が掛金を拠出(従業員の拠出も可能)し、運用の責任は従業員自身が負います。利回りは、自分の運用の成果に基づきます。資産運用の成果が、将来の退職年金の金額に反映されるというわけですね。

とりあえず、退職一時金だけを考えることにします。図表29や図表30を参考にして、退職一時金は1,000万円を受け取るものとします。計算すると図表31のようになります。退職一時金があるので一時的に収支が大きくプラスになっています。ちなみに、退職一時金の金額は約2,000万円で計算しています。これは、現在の1,000万円がインフレ率(2%)で金額を増やしたものです。

図表31 キャッシュフロー表を10年延ばしてみましょう

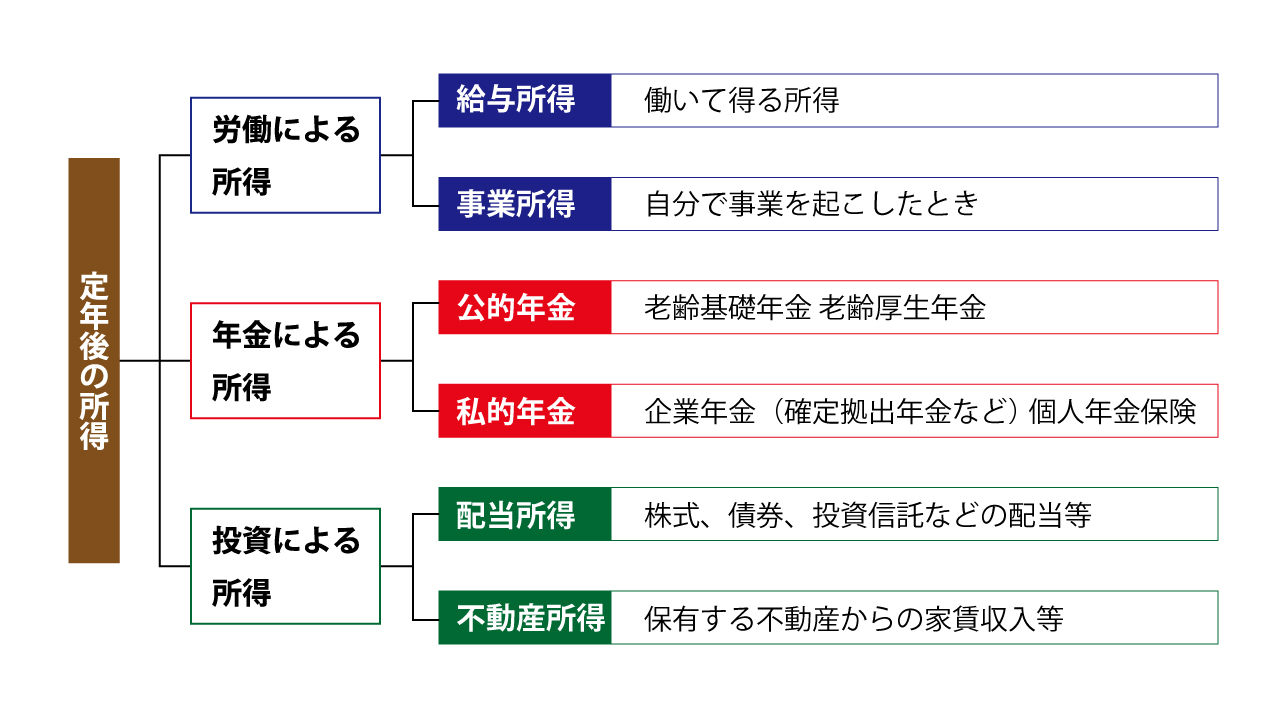

定年後の収入

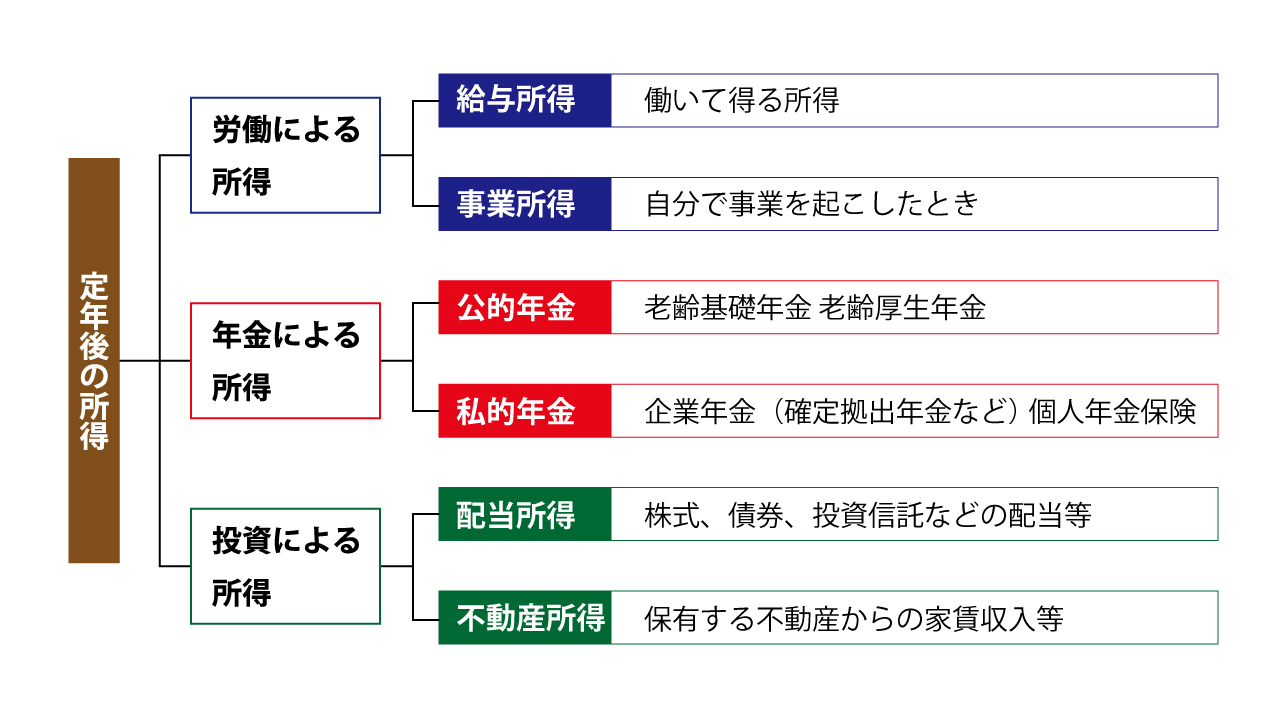

ところで、退職一時金を受け取った後、収支が急激に悪化していますね。これは、65歳以降の収入について、まだ、検討していないからです。具体的には、労働することによって得る収入と年金収入、そして、投資による収入です。図示すると図表32のようになります。〇〇所得と書いてありますが、これは、そのまま国税庁のサイトに行って確認すれば、ほぼ所得税の所得項目になっていることがわかります。

図表32 定年後の収入

最初に考えておきたいのは、退職した後の給与収入と公的年金のことですね。現在、30歳の川口さんに退職後のことを考えろというのは酷なような気がしますが、退職しても、多くの人は、『体が動くうちは働きたい』と考えています。高齢者白書(令和元年版)によれば、「70歳を超えて働きたいと思っている人と働けるうちはいつまでも働きたいという人の割合は約8割にもなっています。

収入のことを考えることは、収入の源のことを考えることです。収入の源は、ライフイベントということになります。ライフイベントを紡ぎ合わせるとライフプランになります。現在では、『サラリーマンの方にとって定年は余生の始まり』というよりは、『シニアライフのライフプランを考える中間点』というほうが正確な表現なのです。

平均余命

平均余命を考えてみたいと思います。平均余命というのは、ある年齢の人が平均するとあと何年生きることができるかという数値です。ですから、平均余命は〇年と表示されます。0歳のときの平均余命のことを平均寿命といいます。平均寿命は、通常、〇歳と表示されますね。〇歳のほうが直感的にわかりやすいからでしょう。

図表33に平均余命の仮定を掲載しました。この数値は、国立社会保障・人口問題研究所が予想している数値の中で、「死亡率中位」(ほかに、死亡率高位と死亡率低位があります)の予想で、2055年の予想値です。2055年は、現在30歳の川口拓也さんが65歳になっている時期ですね。ちなみに、2015年時点の、男性の65歳の平均余命は「19.41年」です。35年間の間に3年弱平均余命が伸びるという予想ですね。

女性については、2015年の実際値が「24.24年」、予想値が「27.42年」ですから、こちらは3年以上平均余命が伸びると予想されます。

図表33 平均余命(65歳時)の仮定

| 2055年 | 男性 | 女性 |

| 65歳 | 22.14年 | 27.42年 |

|

日本の将来推計人口(平成29年推計)[国立社会保障・人口問題研究所]死亡率中位の場合 |

||

世帯で一つのキャッシュフロー表を作るのであれば、その終わりは、やはり配偶者を基準に考えるべきでしょう。今回のケースでも、世帯主の拓也さんは、65歳+23年=88歳、配偶者の美咲さんは、65歳+28年=93歳まで生きると想定できます。

人生100年時代

「人生100年時代」という言葉を聞いたことがありませんか?人生が100年といわれるようになったのは、安倍内閣が「人生100年時代構想会議」というものを創設したからです。

その中で、ロンドンビジネススクールのリンダ・グラットン教授は、2007年に日本に生まれた子どもの平均寿命は107歳と示しました。ちょっと勘違いしないでいただきたいのは、2007年に生まれた人の平均寿命が107歳といっているのであり、現在30歳の人や50歳の人の平均余命が70年や50年といっているわけではないのです。

10数年前までは、キャッシュフロー表の終わりの時期は世帯主が80歳が定番でした。でも、今では、100歳とはいかないまでも90歳くらいまでは考えておきたいものですね。そして、世帯主ではなく配偶者の年齢でキャッシュフロー表の終わりの時期を決めるほうが合理的です。

つづく