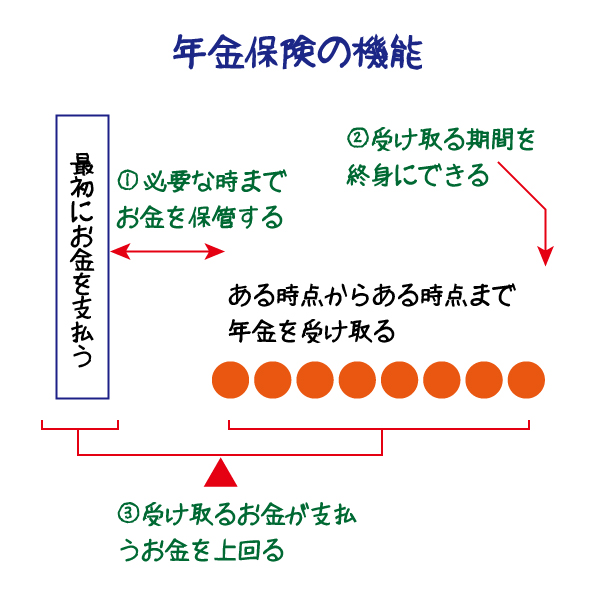

生命保険の分野で、老後保障を考えるのであれば、年金保険ということになります。特に、高齢期の世代の方が年金保険を考えるのであれば、一時払年金保険ということになります。最初に保険料を全部支払って、あとで年金を受け取るしくみが一時払年金保険です。

年金保険の機能は3つあります。一つは、現在、手元のあるお金を数年後から受け取るようにする機能です。もう一つは、将来にわたって年金を受け取ることができるようにする機能です。終身年金といわれるもので、保険会社以外はこのタイプの年金を取り扱うことはできません。そして最後が利殖機能です。支払ったお金より受け取るお金が多ければ利殖機能が正常に働いているということになります。