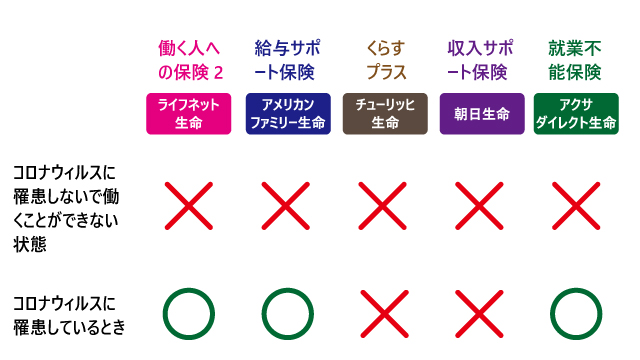

「ここに該当する場合(A)」は、働くことができない状態なので、『就業不能状態』ということになる。それでは、民間の生命保険会社の就業不能保険(一部では、給与サポートなどの名称になっている)は、保険金が支払われるのかチェックしてみよう。

就業不能保険「働く人への保険2」【ライフネット生命】

この保険での『就業不能状態』は、病気やけがの治療をしたための入院か、病気やけがの治療で医師の指示により在宅療養をしているときである。

したがって、

(1)コロナウィルスに罹患しないで働くことができない状態

保険金(給付金を含む)は受け取ることができません

(2)コロナウィルスに罹患しているとき

保険金(給付金を含む)を受け取ることができます。不支払期間(60日または180日)を超えて入院、在宅療養をしているときに、入院等の期間に応じてた金額を受け取れます

給与サポート保険【アメリカンファミリー生命】

この保険での『就業困難状態』は、病気やけがの治療をしたための入院か、病気やけがの治療で医師の指示により在宅療養をしているときである。

したがって、

(1)コロナウィルスに罹患しないで働くことができない状態

保険金(給付金を含む)は受け取ることができません

(2)コロナウィルスに罹患しているとき

保険金(給付金を含む)を受け取ることができます。不支払期間(60日)を超えて入院、在宅療養をしているときに、入院等の期間に応じてた金額を受け取れます

くらすプラス【チューリッヒ生命】

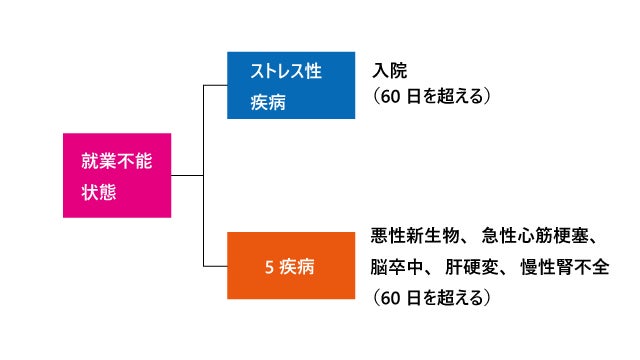

この保険での『就業不能状態』は、ストレス性疾病による入院か、悪性新生物などの5疾病で就業不能状態が続いているときである。

したがって、

(1)コロナウィルスに罹患しないで働くことができない状態

保険金(給付金を含む)は受け取ることができません

(2)コロナウィルスに罹患しているとき

保険金(給付金を含む)を受け取ることができません

収入サポート保険【朝日生命】

この保険での『就業不能状態』は、身体障害者手帳(1~3級)を取得した場合、要介護状態1以上の認定を受けたときである。特約を付けることにより、所定のメンタル疾患も保障する。

したがって、

(1)コロナウィルスに罹患しないで働くことができない状態

保険金(給付金を含む)は受け取ることができません

(2)コロナウィルスに罹患しているとき

保険金(給付金を含む)を受け取ることができません

就業不能保険【アクサダイレクト保険】

したがって、

(1)コロナウィルスに罹患しないで働くことができない状態

保険金(給付金を含む)は受け取ることができません

(2)コロナウィルスに罹患しているとき

保険金(給付金を含む)を受け取ることができます

まとめ

就業不能や給与サポートといった名前がついていても、各社で少しずつ商品設計が違っていることがわかります。共通しているのは、新型コロナウィルスに罹患しないで自宅で待機しても、民間の就業不能保険の保険金は受け取れないということです。