リスクとは資産運用のばらつき

リスクとはリターンのばらつきですが、実際に簡単な計算をしてみるとその意味がよく理解できます。運用がうまくいくか、失敗するかの簡単な2項モデルを使ってリスクの正体を明らかにしてみましょう。

2項モデル

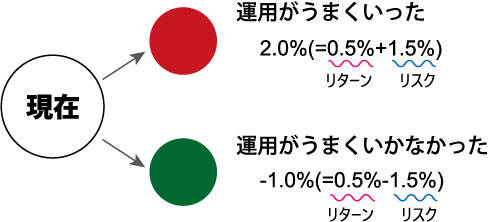

あるファンドの年換算したリターンが2.0%、リスクが3.0% だとしま す。簡単な方法で、このファンドの運用を推定してみましょう。最初に1 年を4分割します。リターンもリスクも3ヵ月単位にします。リターンは 「2.0%÷4=0.5%」、リスクは「3:0%÷ 40.5= 1.5%」と計算します。

そして、このファンドは3ヵ月間で運用がうまくいったときは「0.5% + 1.5% =2.0%」、運用がうまくいかなかったときは「0.5%-1.5% =-1.0%」の 運用成果になると考えます。3ヵ月の運用は次のようになると想定するわ けです。

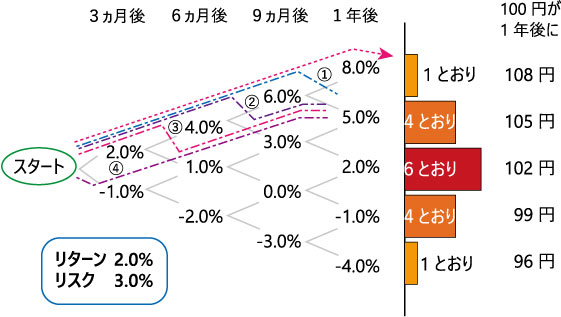

これを1年間、つまり、3ヵ月の運用を4回繰り返します。もし、運用 がうまく推移すれば、「2.0% +2.0% +2.0% +2.0% =8.0%」と1年間で 8 % のリターンが得られます。反対にうまくいかなかったとすれば、「-1.0%-1.0%-1.0%-1.0% =-4.0%」です。これを表にすると、次のように なります。

リスクの正体

ところで、経路の数を考えてみましょう。4期とも運用がうまくいく ケース(108 円)にたどりつく経路は1通りしかありません。一方、3期 運用がうまくいって、1期運用がうまくいかないケース(105 円)にたど りつくケースは4通りあります。実際の運用利回りが年換算したリターン (2.0%)と一致するケース(102 円)に至る経路は最も多い6通りありま す。

実は、この経路の数がリスクの正体です。実際のリターンが、予想したリ ターンに一致しない場合が上下にばらついて存在している状態です。その ばらつき具合を示す指標がリスクと呼ばれている標準偏差という指標で す。リターンの上下に±リスクをとってあげると(2.0%+3.0%=5% から 2.0%-3.0%=-1.0%)、その間に入っている経路の数は14 通りです。かな りの高い割合で、実際のリターンがこの間に入ることを意味しています。

![]()

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。