ファンドの特徴

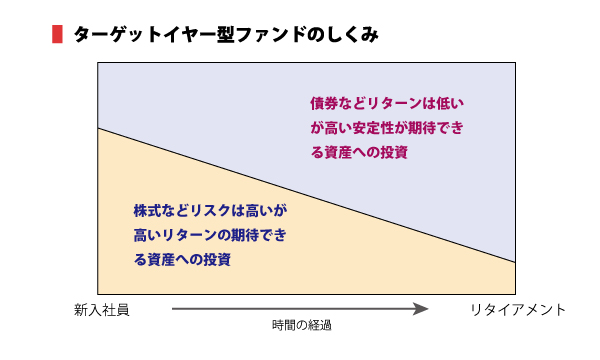

このファンドは、アライアンス・バーンスタイン株式会社が運用するファンドで、国内外の株式、債券および不動産投資信託證券(REIT)に投資するファンドです。このファンドは、受益者が退職を迎える年(以下、「ターゲット・イヤー」といいます。)に焦点を当てた資産運用を行うターゲットイヤー型ファンドです。ターゲットイヤーまでの期間が長いと株式のウェイトが、短くなると債券のウェイトが高くなります。

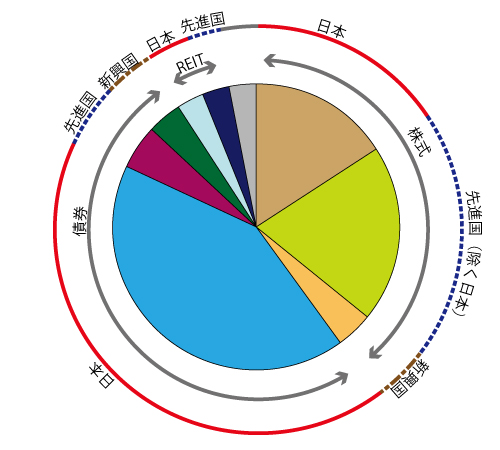

ポートフォリオは、2020年7月時点で株式に54%、債券に36%、REITに10%配分していますが、為替は株式は50%ヘッジ、債券はフルヘッジになっており、通貨別でみると6割弱は円建て資産に投資しています。(参照:為替オーバーレイ戦略)

収益分配金は、目論見書上は支払われると記載がありますが、これまで収益分配金が支払われた実績はありません。ターゲットイヤーに資産を最大化することを目標にしたファンドであること勘案すると、今後も、収益分配金は支払われないと思っておいたほうがよいでしょう。

ファンドは2009年に設定・運用開始されていて、純資産残高も右肩上がりで積みあがってきていますが、2020年11月末現在で純資産残高は、約20億円です。

※ 2020年12月末時点の情報で記入しています

ポートフォリオ

設定時には株式90%、REIT10%の配分であったが、現在は、株式82.3%、債券7.7%、REIT10%の配分になっている

運用体制

アライアンス・バーンスタインの米国、英国、オーストラリア、中国(香港)に運用委託

アクティブ/パッシブ

アクティブ運用

販売会社

SMBC日興証券、野村證券、七十七銀行、北海道銀行、楽天証券、SBI証券

資産残高の推移

ファンドは2009年5月に設定。設定以来、純資産残高は基本的には右肩上がりで上昇しているが、2020年11月現在の純資産残高は約20億円と低迷

購入時手数料

購入時手数料は上限2.2%。野村證券:2.2%、SMBC日興証券:2.2%(ダイレクトコースは無手数料)、北海道銀行:2.2%、SBI証券、楽天証券:無手数料

信託報酬

1.30% ~ 1.41%程度(年額)(2045年決算日まで)その後、1.02% ~ 1.17%程度

収益分配金

目論見書上は、経費控除後の利子・配当等収益および売買益(評価益を含みます。)等の全額を分配金にあてることが記載されていますが、設定以来、収益分配金を支払った実績はありません

このファンドに対するコメント

モーニングスター社の投資信託のスクリーニングでターゲットイヤー型ファンドを指定すると、このファンドは純資産額上位で表示されます。しかし、純資産残高はわずかに20億円。ターゲットイヤー型のファンドが根付いていないことがわかります。モーニングスターのレーティングは(最下位の)★です。ファンドの分析をしてみると、過去5年間のリスク・リターンは、ほぼTOPIXと同じ。手数料を実質的に1.4%前後取っておいて、パフォーマンスがTOPIXと同じくらいというのは、それほど酷評されるレベルでもないと思います。このファンドでは為替のヘッジ比率を上げているために、円高に推移している昨今の市場のマイナスの影響を受けているのであろうと推測されます。

手数料の表示は複雑になっていますが、信託報酬の水準(0.6~0.7%)と実質的な水準(1.3~1.4%)の差額部分は海外の運用会社(アライアンス・バーンシュタイン)に支払うお金です。投資家を混同させるような表記になっていますが、投資家が支払うのは実質的な水準です。