ファンドの特徴

このファンドは、三井住友トラスト・アセットマネジメント株式会社が運用するファンドです。目論見書は、国内外の株式、債券に投資するファンドです。ファンドは、ファミリーファンド方式を採用しており、アセットクラスごとのマザーファンドの運用はパッシブ運用になっています。アセットアロケーションは、戦略的なアロケーションを決め、1年に1回、運用比率を見直す旨が記載されています。戦略的なアロケーションは、世界の市場規模を参考に比率が決められています。日本を除く先進国:新興国:日本=6:3:1の比率になっています。株式と債券の割合は等分になっています。

運用比率の見直しは1年に1回となっていますが、現在のところ、ファンドには月当たり数十億の資金が流入していると予想され、新規資金を振り分けることで、リバランスができていると推定されます。

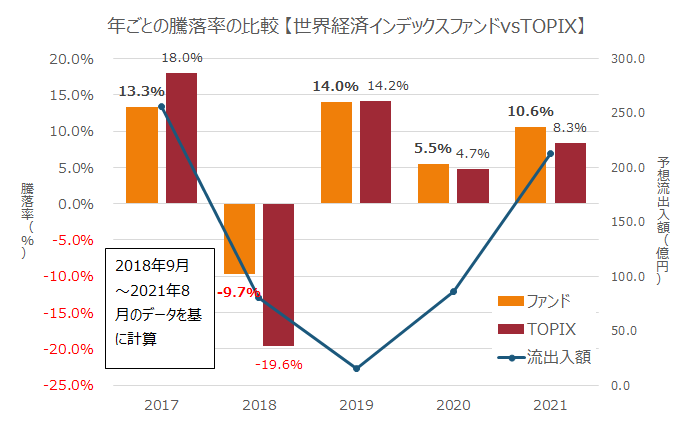

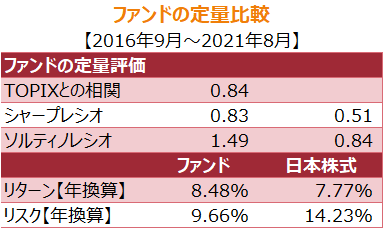

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、8.48%、9.66%(いずれも年換算)となっています。東証株価指数(TOPIX)よりリスクが低く、リターンが高くなっています。ただし、同じような性質を持つセゾン・バンガード・グローバルバランスファンド(セゾン投信)よりリスクが高く、リターンが低くなっています。

※ 2021年8月末時点の情報で記入しています

ポートフォリオ

2021年7月末時点のポートフォリオは、外国株式31.9%、新興国株式14.7%、日本株式5.1%、外国債券29.7%、新興国債券14.1%、日本債券3.6%の投資比率になっています

運用体制

アクティブ/パッシブ

パッシブ運用

販売会社

SMBC日興証券、野村證券、北海道銀行、静岡銀行、紀陽銀行、京都信用金庫など

資産残高の推移

ファンドは2009年1月に設定。資産残高は右肩上がりで増加しています。2021年8月末時点での資産残高は1,127億円に達しています

購入時手数料等

購入時手数料:3.3%(上限)【例 1.65% 紀陽銀行 ノーロード SMBC日興證券】

信託財産留保額:0.1%

信託報酬

年0.55%

収益分配金

目論見書には、「年1回、毎決算時に委託会社が基準価額水準、市況動向などを勘案して分配金額を決定」とありますが、設定来、収益分配金は、通算で1万口当たり60円支払われています。つみたてNISAの投資対象ファンドです

このファンドに対するコメント

このファンドの一番の特徴は、戦略的ポートフォリオの構築にあたって、市場規模をベースに行っている点です。したがって、日本のウェイトは大きくなく、全体の1割程度になっていることです。ファンドに資金が流入している状態で、その金額が、相応の額に達しているため、戦略的ポートフォリオから実際のポートフォリオが大きく乖離することなく運用できています。

なお、戦略的ポートフォリオが似通っているという理由で、比較すべき競合ファンドは、セゾン投信の運用する「セゾン・バンガード・グルーバルバランスファンド」です。過去5年の運用成績を比較すると、「セゾン・バンガード・グルーバルバランスファンド」のほうが、「世界経済インデックスファンド」より優れています。ただし、運用の優劣をつけるほどの差ではないのかもしれません。

つみたてNISAの対象ファンドにもなっているように、中長期的に資産を安定して形成させるときのコアファンドとして使えるファンドだと思います。

過去の記事

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)