ファンドの特徴

このファンドは、BNYメロン・インベストメント・マネジメント・ジャパン株式会社が運用するファンドです。SMA向け・為替ヘッジの有無で4種類のファンドがあります。ここで取り上げるファンドは、SMA向けでなく為替ヘッジを行わないファンドです。ファンドは、ファンド・オブ・ファンズ方式を採用しており、アイルランド籍のBNYメロン・グローバル・リアル・リターン・ファンド(USD Xクラス) に投資する形態をとっています。

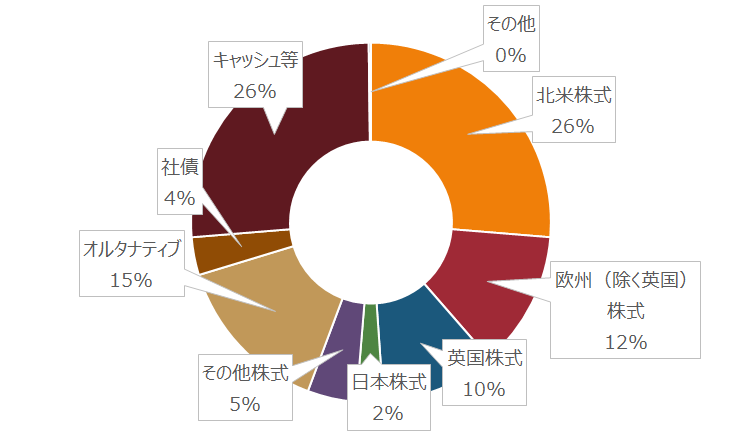

このファンドの特徴は、米ドルベースで絶対収益の追求を目指して運用する点にあります。現時点では、キャッシュが26%、オルタナティブにも15%程度の割合で投資されている点が、絶対収益を目指すファンドとしての特徴でしょう。

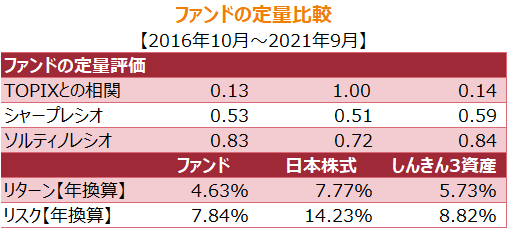

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、5.34%、7.95%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較するとリスクは半分程度、リターンは大きく上回っています。TOPIXとの相関は0.57とそれほど高い相関になっていません。市況に応じてアセットアロケーションを変動させるという同タイプのトレンドアロケーションオープン(三菱UFJ国際投信)と比較すると、リスク調整済みの評価尺度シャープレシオ、ダウンサイドリスクを加味したソルティノレシオは、このファンドが上回っているという結果になっています。

※ 2021年12月末時点の情報で記入しています

ポートフォリオ

米国株式26%、英国を除く欧州株式12%、英国株式10%、国内債券0.5%、先進国債券0.5%、新興国債券2.0%、国内リート2%、先進国リート3.1%の投資比率になっています

運用体制

アクティブ/パッシブ

アクティブ運用

販売会社

野村證券、楽天証券、北國銀行など

資産残高の推移

ファンドは2013年3月に設定。設定以後、2016年末ごろまでは右肩上がりで純資産総額が増加し300億円を超える水準になったが、その後減少に転じ、2021年11月末には約97億円の純資産残高になっている

購入時手数料等

上限3.3% 野村證券(1億円以下)3.3% 北國銀行 なし

信託財産留保額

信託報酬

年率1.8525%程度(概算)

収益分配金

設定来、収益分配金が支払われた実績はありません

つみたてNISAの投資対象ファンドではありません

このファンドに対するコメント

『絶対収益(リアル・リターン)』という言葉が独り歩きしそうですが、「株式市場との相関を落としたバランス型ファンド」と理解するとミスリードがなくなると思います。また、目論見書に記載されているとおり、このファンドは、「米ドルベースで絶対収益の追求を目指す」ファンドです。米ドルベースであっても、為替ヘッジなしのコースでも、円ドル為替が安定しているのであれば、(ファンドの特性は)それほど変わらないものと思われます。

手数料は、購入時手数料も信託報酬も高水準です。収益分配金は設定以来支払われていませんが、つみたてNISAの対象ファンドにも指定されていません。販売会社は、北国銀行を除き証券会社になっています。

パフォーマンスを見ると、各国の株式市場が大きく値を下げた2018年に、ファンドはほとんど値を下げていません。このあたりが、絶対収益による効果だと思われますが、その前にファンドを売却していた投資家が多くいたものと推定されます。

運用会社もしっかりしているし、おそらく、高い信託報酬を控除する前のベースで考えると、運用パフォーマンスもよいファンドだと思います。販売会社が、北國銀行以外は証券会社であることを考えると、2015年末あたりに、基準価額が13,000円を超えた付近で、投資家の皆さんは、『“利食って(利益を確定させて)”ファンドを売却したのかなぁ』とも思います。

過去の記事

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)