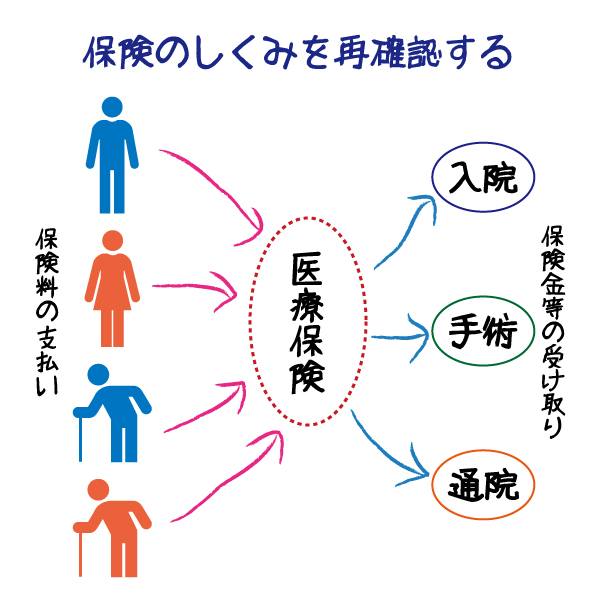

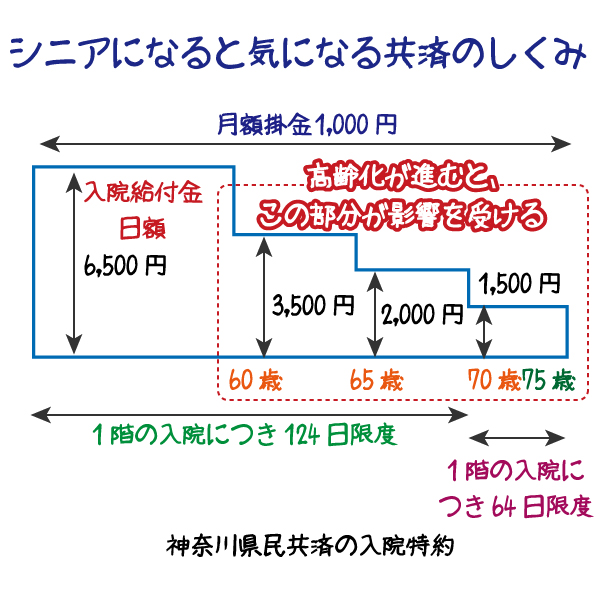

共済は保険と言葉が違いますが、ほぼ同じ仕組みのものであると考えてよいでしょう。そして、一部の共済では、安い保険料(掛金)を維持するために、保障金額を年齢に応じて引き下げるというしくみが導入されています。

共済の掛金は、月々1,000円程度に抑えて割安感を出す代わりに、高齢期になると保障される金額が4分の1以下になり、さらに、一定の年齢になると加入できないというしくみが導入されています。

このタイプの共済で気をつけていただきたいのは、高齢化がさらに進むと保障金額がさらに引き下げられる可能性があるということです。