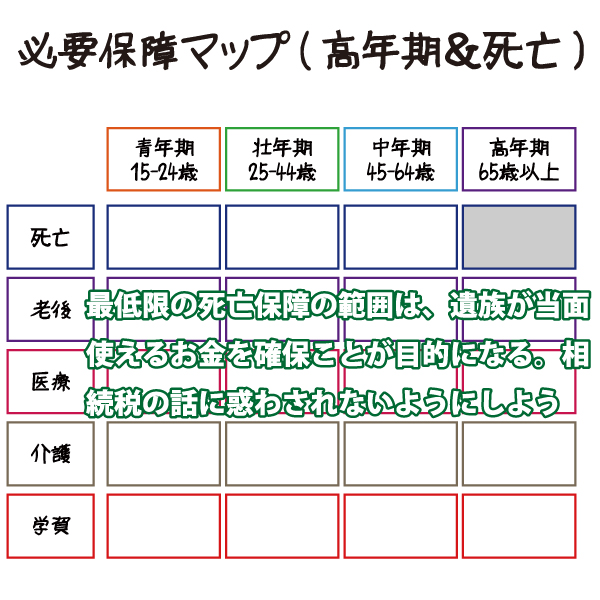

縦軸に保障の内容、横軸に年代をとった必要保障マップで、高年期における死亡保障を考えてみましょう。考えておいてほしいことは、保険に加入する目的です。保険に加入する目的をしっかりとチェックすれば、普通の人であればそれほど多くの保険に加入する必要はないかもしれません。

人が亡くなると銀行の口座がロックされてしまいます。葬儀費用や埋葬費など必要な資金は手元に確保しておきたいものです。そのようなとき、保険は役に立ちます。

死亡保険金は、税務上は相続財産として取り扱われますが、本当は保険金受取人の固有の財産です。保険金は数日で受け取れることが普通ですので、預貯金の代わりになるのです。

この部分が、死亡保障かかる保険の一番の役割です。