リメイク中の理由を最初に…

杉山 明

ブログでお知らせしましたが、「投資信託エキスパートハンドブック」が絶版になることが決まりました。とても残念なのですが、せっかくの機会なので、視点を変えて作り変えてみようと思いました。「投資信託エキスパートハンドブック」は出版社からの要請もあり、金融機関勤務者向けの視点から書かせていただいたのですが、今度は、一般の消費者の視点から書かせていただこうと思っています。

PDF版もあわせて配信していく予定です。PDF版は、より書籍に近い、きれいなものになっています。![]()

市場の取引価格は絶対的なものではない

リスクのある商品は難しい

将来の受け取る利息の金額が決まった預貯金や、受け取る保険金の金額が確実に決まっている(円建ての)生命保険と異なり、投資信託(ファンド)や外貨建て商品などリスクのある商品は、受取る金額が確定していません。 わたしたちは、リスクのあるモノに投資する意味や方法を、学校で習ってきたわけではありません。 だから、リスクのある商品に投資しようと考えるとき、どうしても確実なモノに頼りたいと思うようになります。

そういったときに、金融機関が用いる説明方法の一つが過去のデータを持ち出すことです。例えば、「このファンドは過去1年間で基準価額が8,000円を割り込んだことがありません」、「オーストラリアドルは過去1年間で60円より円高になったことはありません」といった説明です。

過去のデータを使った説明には致命的な欠点がある

過去のデータを持ち出す説明には致命的な欠点があります。それは、過去の出来事が将来の出来事を保証しているわけではないことです。 「あるファンド(投資信託)が、過去に一度も価格が8,000円を下回ったことがない」と説明されていても、それはこのファンドが将来8,000円以下にならないことを保証しているわけではありません。そこで、覚えておきたいのは、将来の出来事を考えてみることです。

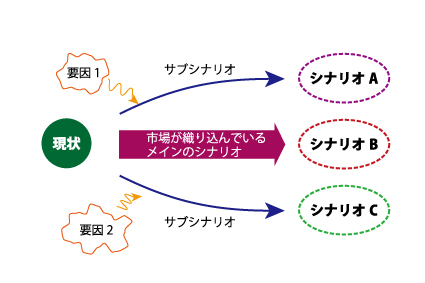

シナリオを考えることができれば1ランクアップ

株式市場や債券市場では、市場が織り込んでいるシナリオというものがあります。そのシナリオを知ることが一番大切です。メインとなっているシナリオを理解すれば、そのシナリオとおりにならなかったときのことが考えられます。 株式や債券などその価格が変動するものは、投資家の思惑で価格が付けられているのです。絶対的な価値が価格となっているのではなく、相対的な価値が価格となっているのです。

複数のシナリオを用意しておく

PDF版はこちら![]() でダウンロードできます。

でダウンロードできます。

![]()