変動するリスク

株式はリスクが高いといわれていますが、株式のリスクは時系列で変動しているのをご存知でしょうか。TOPIX(日本株式)やSP500(米国株式)のリスク(標準偏差:ボラティリティ)は平均すると20~25%程度なのですが、市場環境によってリスクは変動しているのです。

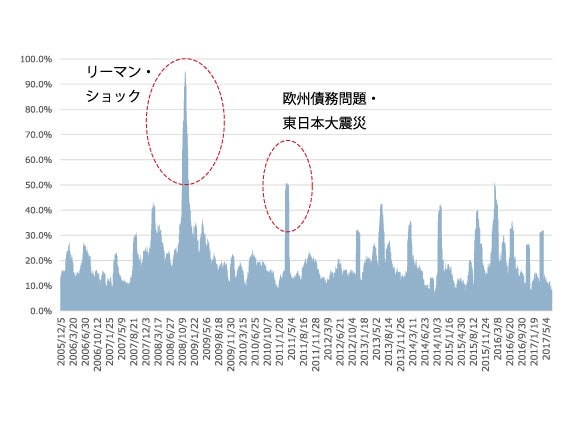

図は日時データから算出したTOPIXの年換算リスクの移動平均を表しています。グラフ中に記載したように、リーマン・ショックのときと、欧州債務問題がポルトガル・スペインなどに拡散し、日本では東日本大震災が発生したときに、リスクは大きく跳ね上がっているのです。

私たちの感覚とすり合わせてみる

シャープレシオを思い出してみましょう。

ここで使われているリスクが、時と場合によって変動するのです。当然、シャープレシオの値も変動することになります。シャープレシオとは、リスクのあるものに投資したときの魅力度を測るための尺度です。

リスクのあるものの魅力度は、リスクの低い(市場が安定している)ときには高く、リスクの高い(市場の変動が大きい)ときには低くなっているのです。

リスクのあるものに投資をして怖いと感じるのは、市場が大きく変動している時なのです。リスクが一定ではないと知っておくだけで、私たちは随分と心に余裕が生まれるのではないでしょうか。

TOPIXの年換算リスクの時系列推移

ライフプランニングに役立つ資産運用の考え方(リメイク中)の全文はこちら![]() でご覧いただけます

でご覧いただけます