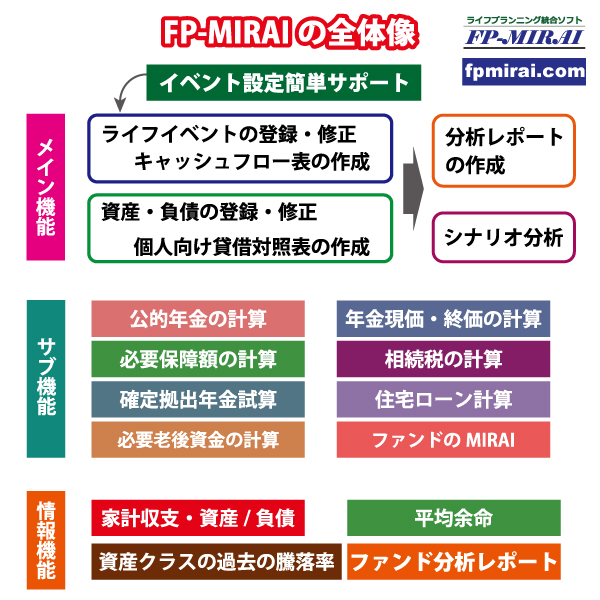

ライフプランニング統合ソフト「FP-MIRAI」は、2017年10月、ロボアドバイザー機能『ファンドのMIRAI』を追加しました。この機能は、本体の機能とは別に、単独で使用することができる「サブ機能」の一つになります。

今回のサブ機能充実により、ライフプランニング統合ソフト「FP-MIRAI」のサブ機能は、①老齢基礎・厚生年金の計算②年金現価・終価の計算③必要保障額の計算④相続税額の総額の計算⑤変動金利ローンの計算⑥確定拠出年金の計算⑦平均余命の表示⑧必要老後資金の計算⑨ファンドのMIRAI【ロボアドバイザー】の9種類になります。