投稿日: 2016-07-19FP MIRAIの特徴~多様な家族の概念に対応 FP-MIRAIは家族の多様な形に対応するように作成されています。 シングルマザー/シングルファーザーは、チェックボックスをオフにするだけで簡単に設定できるしくみになっています。 また、カップルは男女の組み合わせに限定していませんので、同性カップルの場合でもお名前を入力していただければ、通常とおりキャッシュフロー表や貸借対照表が作成されるしくみです。

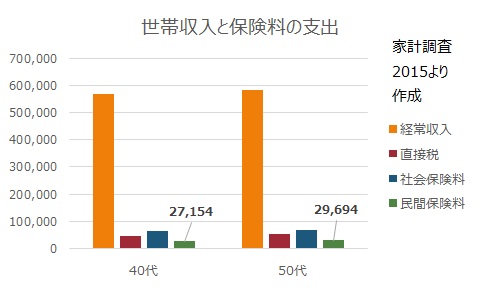

投稿日: 2016-07-192016-07-11家計と保険料 中年期の世帯当たりの保険料は、40代で約2万7千円、50代で約3万円となっています。保険料の占める割合は、経常収入の5%ほどを占めています。そして、この金額は、ここ数十年で大きく下がりつつあります。 家計の節約を考えたとき、その効果が期待できる大口の支出の一つが保険料なのです。だから、保険料を見直したいという世帯が増えたのですね。勧められるまま加入していた保険料の支出に耐えられなくなったというケースもあるでしょう。