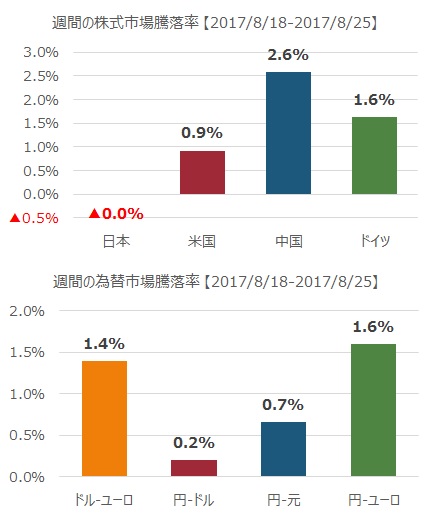

2017/8/21 月

市場のトランプ政権に対する不信感は根強く市場は低迷。個別銘柄ではナイキや農業機器メーカーのDeere’sが業績不振で株価低迷。欧州市場ではバルセロナのテロの影響で、ライアンエアー、ブリティッシュエアウェイズの親会社のIAGなどトラベル関連が値を下げた

2017/8/22 火

米国では薄商いとなりSP500はかろうじて前日を上回った。市場ではカンザスシティFedが開催する中央銀行会議でのイエレン議長とドラギ理事の発言に注目が集まる。米ドルは安く日本円が上昇。リスクオフ資産への移行は、欧州の銀行株にとってマイナス。欧州市場ではフィアット・クライスラー、デンマークのMaerskなどが値を上げたが、銀行株が軟化して値下がり。

2017/8/23 水

米国ではトランプ政権が減税などの課題に取り組むとの期待感から主要な株式指数は軒並み大幅に上昇。米ドルも上昇し、米国の在庫が減少すると予想される原油もっ価格上昇。欧州では資源価格が堅調で資源関連株を中心に上昇

2017/8/24 木

米国ではトランプ政権が連邦政府を閉鎖するとの脅しをかけたことで、フィッチは米国の格付け見直しに言及。株式市場は軟化し、リスク避難先の国債、日本円、金の価格が上昇。欧州では、広告世界最大手のWPPが売り上げ見通しの下方修正から大幅に下落。Publicisなどの競合他社も値を下げ市場全体も軟化

2017/8/25 金

米国ではハリケーンがテキサスを直撃し原油価格が下落。また、国債の発行枠をめぐる政治的な論争が株式と国債の値を下げる。イールドは上昇したため米ドルは上昇。市場では金曜日のジャクソンホールでのイエレンFRB議長とドラギECB総裁のスピーチに注目が集まる。欧州市場では、景気循環株を中心に市場は上昇