資産運用を行う

ファンドの比較(つづき)

シャープレシオで測ったときに、もっとも、運用成績が良いのは、「しんきん3資産ファンド(毎月決算型)」のようです。このファンドは、し んきんアセットマネジメント投信株式会社が運用するファンドです。会社は、「信用金庫業界の運用会社」を標榜しており、このファンドも、全国の信用金庫で購入できるファンドになっています。

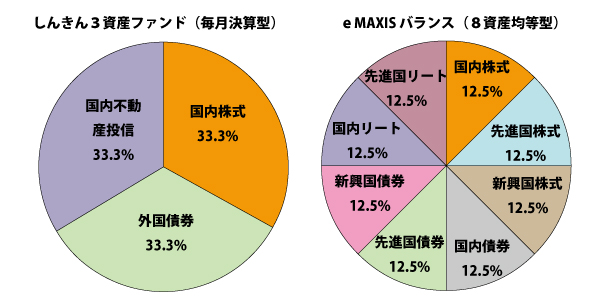

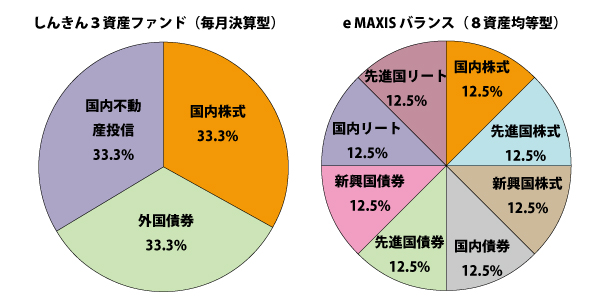

バランス型ファンドを、複数の資産クラスに投資しているファンドと説明しましたが、その中身を見ておきましょう。どのような割合で資産クラスがファンドに保有されているかを表す言葉として、『ポートフォリオ』 という言葉があります。

図1.20 ポートフォリオの比較

図1.20 は、しんきん3資産ファンド(毎月決算型)とeMAXIS バランス(8資産均等型)のポートフォリオを比較したものです。

ポートフォリオの背景にある概念は分散投資です。複数の資産クラスに投資することによって、一つの資産クラスの運用が芳しくなくても、ほかの資産クラスの運用が補ってくれる。結果として、価格が変動する波を抑えることができる。そう考えるのが分散投資の考え方です。