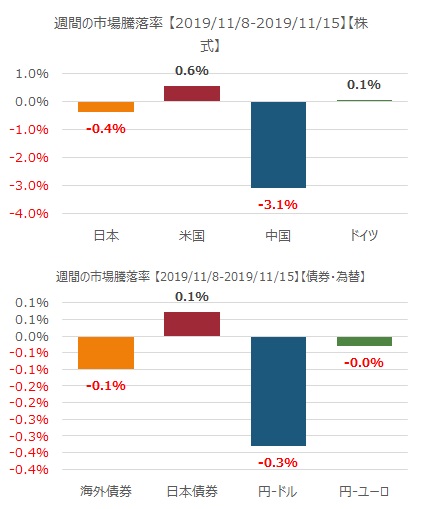

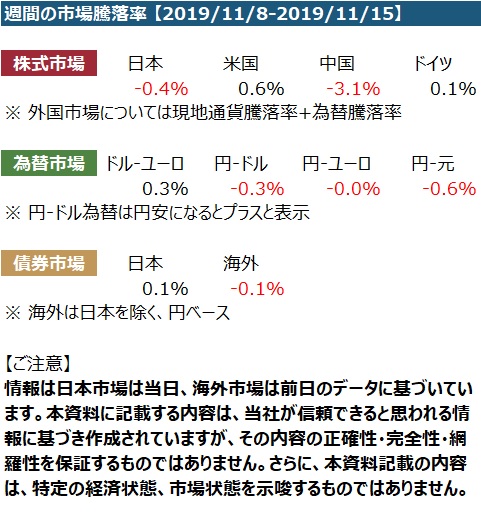

2019/11/11 月

トランプ大統領が関税の引き下げには合意していないとコメントした。欧州市場では、この発言を受けて市場は軟化。ディフェンシブなヘルスケアと公益を除くセクターは下落。フランスでは最大手の銀行のクレディアグリコル%が決算が芳しくなく2.3%値を下げ、さらに、NatixisもM&A予算の削減から7.3%。高級品のRichmeontは香港の騒動が売り上げに影響して5.7%の下落。米国市場では、トランプ大統領の発言があったが、ウォルトディズニーがオンライン配信にかかるコストが予想以下となり株価が3.8%上昇し、マイクロソフトも1.2%値上がりするなど個別銘柄の動きで市場は上昇。SP500は5週連続、NASDAQは6週連続の上昇となった

2019/11/12 火

米国市場では米中の貿易協議に対する懸念からSP500は下落。Qualcommはモルガンスタンレーが格下げしたために2.3%下落。ただし、ボーイングが当局から737MAXについての商用利用開始の許可をもらい、1月から商用サービスに戻れると公表したことから4.3%株価上昇。そのためダウは値を上げた。そのほか、Walgreen Boots Allianaceに対してKKR&Coが買収提案したことからWalgreen株は5.1%値を上げた。欧州市場では、中国の生産者物価が下落したことからBHPなどの鉱業関連が値下がりし、さらに、香港の暴動の長期化のため英国の大手行でHSBC、Standard Charteredなどは軟化。一方、RBS、バークレイなどは値を上げる。市場は全体として、ディフェンシブな銘柄が下支えし横ばい

2019/11/13 水

トランプ大統領が、中国との最初の合意はサイン間近とのコメントを公表し、市場は上昇。個別銘柄ではウォルトディズニーがインターネット配信Disney+が好調と公表し株価が1.3%上昇。競合するNetfliexは0.7%株価下落。機械製造のRockwellAutomation Incは業績が好調で10.5%値を上げる。逆に売り上げが予想を下回ったCBS Corpは3.6%の値下がり。欧州市場ではドイツのZEW指数が予想以上に改善し独のDAXは0.6%上昇。社会党と極左政党が連立で合意したスペイン市場では値下がり。政府が保有する銀行のBankiaは4.5%値を下げる。欧州市場全体としては4年来の高値に上昇

2019/11/14 木

米中協議に課題が見つかり、米国市場では公益、不動産、一般消費財といったディフェンシブなセクターが値上がりしたが、金融、エネルギー、素材といった景気循環セクターは値下がり。Fedのパウエル議長が米国経済は成長を持続しているとコメント。ウォルトディズニーはネット配信のDisny+が1000万人の登録を突破し7.3%の株価上昇。競合するNetfliexは3.0%の下落。10年物国債のイールドは低下し、米ドル、日本円、金などは価格上昇。欧州市場では、米中協議の余波を受け下落。香港に拠点がある英国のHSBCやStandard Charteredは続落。スペイン市場も昨日に引き続き下落

2019/11/15 金

欧米市場ともに大きな材料はない市場となった。米国市場では、Cisco Systemsが売り上げ・利益ともに予想を下回り株価が7.3%下落。ウォルマートはイーコマースなどが好調で史上最高値を付けたがその後下落。ただし、小売りや一般消費財のセクターとしては上昇。欧州市場では、独逸英国の市場が下落。ドイツではダイムラーが厳しい排ガス規制に対して2020年、2021年の収益見通しを引き下げ株価が4.5%下落。英国市場では、バーバリーが値を上げたが、プライベートエクイティの3iが下落し、配当落ちのタイミングも絡み市場は0.8%値下がり