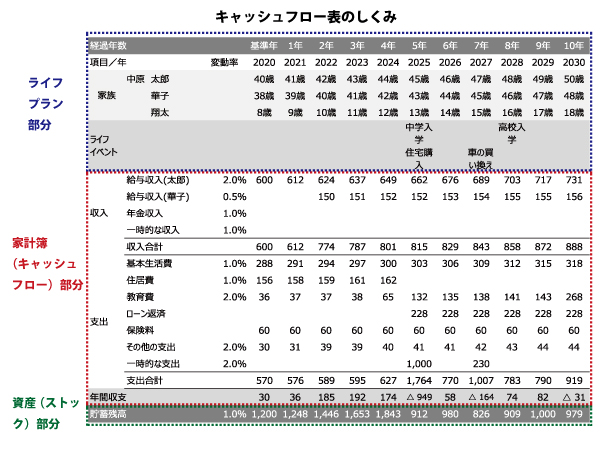

投稿日: 2020-08-312020-08-31キャッシュフロー表【FP受験対策】 キャッシュフロー表は3つの部分から構成されています。 (1)家族の年齢や主なライフイベントが記載されたライフプラン部分 (2)毎年の収入と支出が記載された年間収支部分(家計簿部分) (3)毎年の資産が記載された部分 FPにとって「キャッシュフロー表」は大切なものですが、きんざいのFP検定試験であまり出題されることはありません。FP協会のAFPの資格を取得するときには、キャッシュフロー表を作成して提出する必要があります。

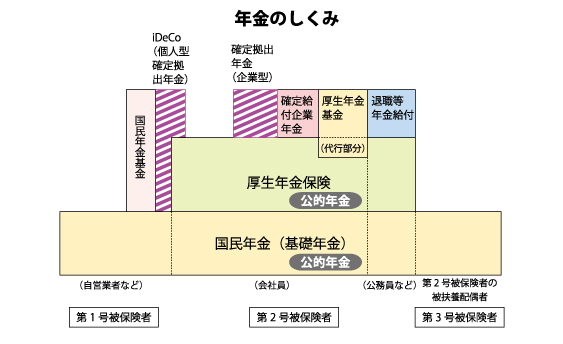

投稿日: 2020-08-302020-08-30公的年金【FP受験対策】 日本の年金は3階建てになっているといわれます。一番下、基礎になるのは、基礎年金(国民年金)です。日本に居住する人、20歳から60歳までの人が加入します。基礎年金の被保険者(加入者)は、第1号から第3号までに分類されます。第2号被保険者が厚生年金保険に加入している人(サラリーマンや公務員など)、第3号被保険者が第2号被保険者の被扶養配偶者。それ以外の人が第1号被保険者です。 サラリーマンや公務員の2階部分は、厚生年金保険(共済年金)です。 そして、基礎年金と厚生年金保険(共済年金)が公的年金と呼ばれるものです。