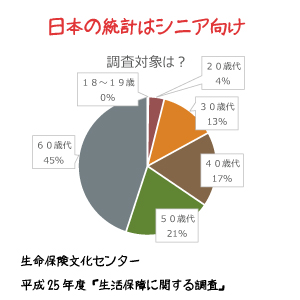

日本はシニア層が25%を超える超高齢社会です。したがって、一般的な統計は若者が参考にできない場合があります。

私たちが参考にすることが多い生命保険文化センターの調査レポートも注意が必要です。調査対象を年代別で区分すると60代が45%になっています。そして、20代はわずか4%

「周りの人はどうなっているの?」と気にして統計データを見ても、実は、統計データは周りの人を表していないかもしれません。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

日本はシニア層が25%を超える超高齢社会です。したがって、一般的な統計は若者が参考にできない場合があります。

私たちが参考にすることが多い生命保険文化センターの調査レポートも注意が必要です。調査対象を年代別で区分すると60代が45%になっています。そして、20代はわずか4%

「周りの人はどうなっているの?」と気にして統計データを見ても、実は、統計データは周りの人を表していないかもしれません。

日本生命、ボロ儲けか…平均寿命で死ぬと契約者が約5百万円損する保険販売

というタイトルの記事がウェブに掲載されていました。この記事について、保険アナリストの植村さんがブログでコメントしていました。改めて鷲尾さんの書いた記事(以下、「原記事」といいます)を読ませていただきましたが、いくつかコメントしておきます。

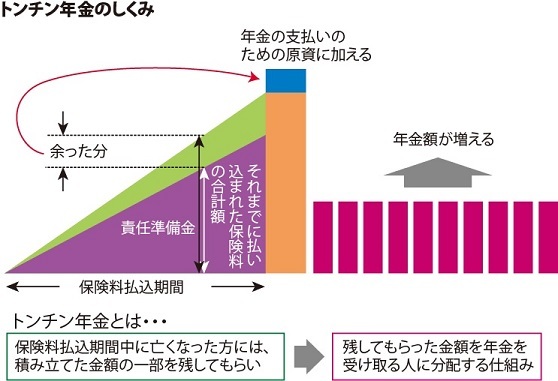

記事の対象になっているのは、日本生命が発売した「ニッセイ長寿生存保険(低解約返戻金型)”Gran Age(グラン エイジ)”」についてです。この保険、トンチン年金になっています。トンチン年金とは、下記のようなしくみの年金です。

(1)原記事では、「保険料払込期間中に死亡すると払い込んだ保険料の7割しか返ってこないので、3割は日本生命が利益にしている」と指摘しています。この部分は正確でないと思います。トンチン年金(低解約返戻金型)の場合、余った3割の部分は生存して年金を受け取る人の支払いに充てられます。

(2)原記事では、「5年保証期間付終身年金を選択すると、長生きしないと元が取れない。平均寿命まで生きた人でも損をする仕組みになっている」と指摘しています。

前段部分は、公的年金にも当てはまります。65歳から年金を受け取り始めて70歳ぐらいの若さで亡くなると…支払った保険料>受け取った年金額の状態になります。

後段部分は日本生命の保険に当てはまり、公的年金には当てはまりません。国民年金の保険料は16,260円(平成28年度)。40年支払い続けたとすれば、約780万円の支払いになります。年金年額は約78万円ですから、約10年で元が取れることになります。65歳から受け取ると、75歳ぐらいまで生きていると元が取れるというわけです。

ただし、考えてほしいことが2つあります。一つは、公的年金の場合、財源の半分は保険料以外で賄われているということ。つまり、保険料に対して給付がよく見えるのは当たり前なのです。もう一つは、将来にわたって、65歳から公的年金が受け取れるという保証はないことです。

普通に考えると、このタイプの保険が出てくることは必然だったと思います。

運用環境が悪化している保険業界が、貯蓄型保険に対して出した一つの回答が、「ニッセイ長寿生存保険(低解約返戻金型)」なのだと思います。

いくつか問題が残っているのは今後の課題でしょうね。

1.については金融庁の交渉の問題でしょうか?

2.については、日本生命がこの保険に設定している事業費率の問題と、トンチン年金の問題が関連しています。

事業費率の問題は、この分野での商品競争が激化すれば収束します。(現在の医療保険の状況を見ればわかります)

トンチン年金で商品設計がよく見えるのは、全体のうちかなりの方が亡くなるような状態になってからです。だから、この保険で見栄えがよくなるのは、高年齢になって年金の受け取りを開始する設計にしていた場合です。

50歳男性が80歳年金支払開始(全期払)に加入した場合の保険料総額は、

21,054円×12か月×30年=7,579,440円

80歳から毎年60万円の年金を受け取るとすれば、

7,579,440円÷600,000円=12.6年

以上生きるのであれば年金に入っておいた方がお得ということになります。・・・それでも12年以上かかりますね。ちなみに、80歳時点の平均余命は8.79年です。

日本生命としては、既存の年金保険の契約者に、長生きするリスクに備える保険として”重ね売り”するのが目的なのかもしれません。

ところで、ニュースリリースには記載がありませんでしたが、この保険、無配当保険というわけではないですよね?