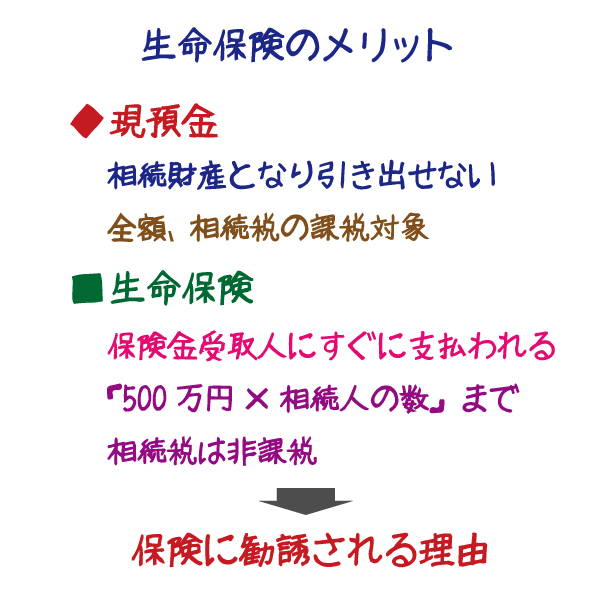

生命保険のメリットは、現預金と比較することで際立ちます。

一つ目のメリットは、死亡保険金は、預貯金と異なり、人が亡くなってから数日で現金を受け取れるということです。受け取ったお金は、保険金受取人固有の財産ですから、ほかの相続人の意向にかかわらず処分する(使う)ことができます。

二つ目のメリットは、相続税の非課税枠があるということです。お父さんが亡くなり、奥さまとお子さま(一人)の場合なら、1,000万円(500万円×2名)までの保険金に対しては相続税が課税されません。

保険募集の現場では、2つ目のメリットが強調されることが多いようですが、そもそも相続税が発生しないのであれば、メリットにならないことを知っておきたいものです。