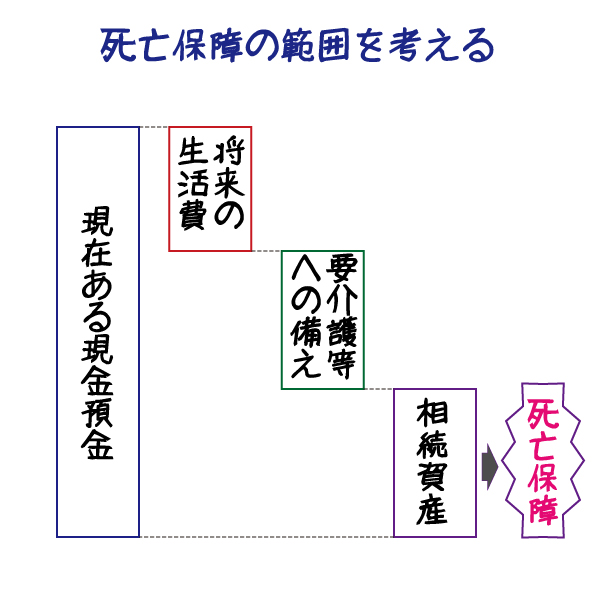

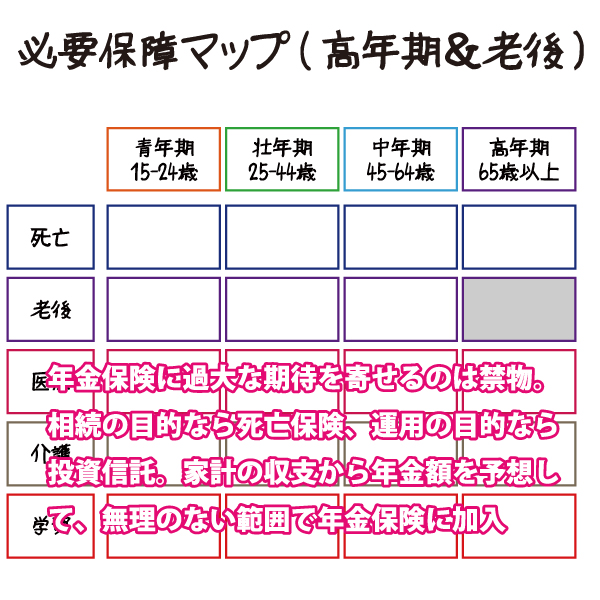

縦軸に保障の内容、横軸に年代をとった必要保障マップで、高年期における老後保障を考えてみましょう。老後保障とは、長生きしたときの生活費をまかなうという意味です。

生命保険で考えるときは、年金保険がこの分野の保険になります。財産を次の世代に引き継ぐというのは、死亡保障の部分です。また、退職金などを受け取ったシニア世代の場合、保険料を一括して支払ってしまう一時払保険が主力商品となります。

しかし、一時払年金保険は、私たちが思うほど素晴らしい保険ではありません。保険に加入する前にもう一度その用途を確認したほうがよいでしょう。