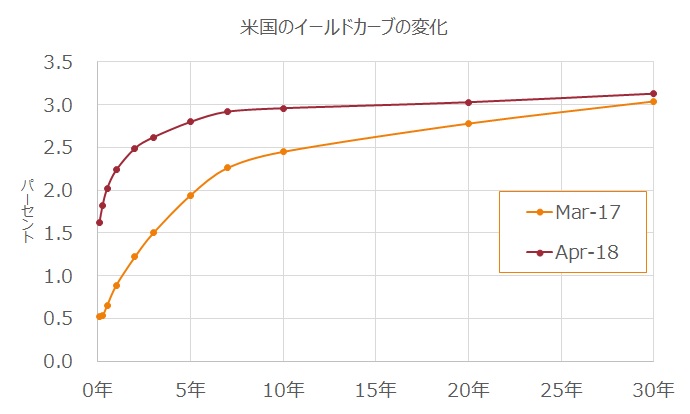

イールドカーブというのは、横軸に債券の満期までの期間、縦軸に債券のイールド(利回り)をとって作成したグラフです。

債券、特に需要の大きい国債の価格は”利回り(イールド)”でほぼ決まるといっても過言ではありません。イールドが上がると債券価格は下がる。イールドが下がると債券価格は上がるºのです。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

イールドカーブというのは、横軸に債券の満期までの期間、縦軸に債券のイールド(利回り)をとって作成したグラフです。

債券、特に需要の大きい国債の価格は”利回り(イールド)”でほぼ決まるといっても過言ではありません。イールドが上がると債券価格は下がる。イールドが下がると債券価格は上がるºのです。

現役世代のライフプランを考えるより、シニア世代のライフプランを考える方が相続難しい。現役世代のライフプランはプロトタイプな考え方で対応できる。結婚して、こどもができると教育があり教育資金の確保が話題になる。その後しばらくすると住宅を購入し、そのころには保険を見直しましょうということになる。40歳を過ぎることから老後のことが気になりだし資産運用のことを考えるようになる。多くの人のライフプランで考えるポイントは重複している。一方、シニア世代のライフプランはオーダーメイドの割合が増える。積み上げてきた資産も異なり、運用に対する知識も異なる。健康上の問題や家族の構成も異なる。だから、シニア世代のライフプランはその人にとってオリジナルな部分が多い。

さらに、シニア世代の中でも相続についてのプランニングはより一層難しい。なぜなら、相反する要素を含めたプランニングが必要になるからである。図表はそのことを説明したものである。「資産を殖やしたい」(収益性)という考えと、「資産を減らしたくない」(安全性)という考え方は相反する考え方であるが、私たちはどちらも必要と考える。「資産を自分たちのために使いたい」という考えと、「資産を子・孫に残したい」という考えも相反するものであるが、私たちはどちらも必要と考える。「資産を殖やしたい」という想いと、「資産を減らしたくない」という想いも相容れないものである。そして、「税金を減らしたい」あるいは、「思った人に資産を引き継ぎたい」という考えは、相続というステージにおいてはじめて考えることである。

そう考えると、すべてのニーズを満たす相続向けの金融商品は存在しないことがわかる。

わがままなニーズが相続というテーマに対して、一時払終身保険と投資信託は、シニア世代が多く購入している金融商品である。シニア向け商品の双璧といってもよいかもしれない。そこで、一時払終身保険と投資信託の商品特性を図表の属性を使って考えてみよう。その結果は、図表のとおりである。

相続という点に絞ると、一時払終身保険のほうが、投資信託より優れていると考えられる。一時払終身保険では、死亡保険金に対する相続税の非課税枠が使うことができる。さらに、信託などの形式を経ることなく、死亡保険金受取人を指定することにより、自分の資産を思っている人に直接引き継がせることができるからである。死亡保険金受取人の指定は、一定の範囲の親族に限られているが、その変更は、遺言により可能である。つまり、第三者に対しても死亡保険金を通じて資産を引き継ぐことが可能である。

この記事は、FA(2018年2月号)に掲載されたものです。