資産運用を行う

ファンドを探せ

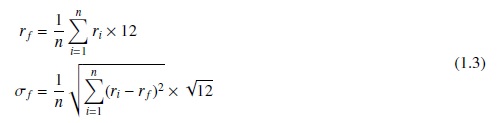

月次の騰落率のデータがそろうことにより、私たちは、式1.3 のように、 期待リターンと予想リスクを想定することができます。

ここで、n はサンプルを抽出した月数を、rfはファンドの年換算期待リ ターンを、σfはファンドの年換算予想リスクを表しています。

実際のファンドを使って計算していましょう。「eMAXIS バランス(8 資産均等型)」というファンドについて、2014 年10 月から2019 年9 月ま での5 年間のデータを使って計算してみましょう。

表1.5 ファンドのリスクとリターン

|

|

期待リターン |

予想リスク |

|

eMAXIS バランス |

4.1% |

9.1% |