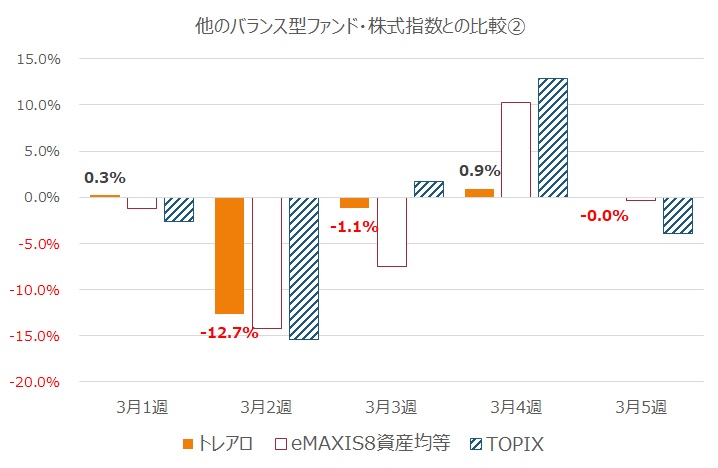

ファンドの特徴

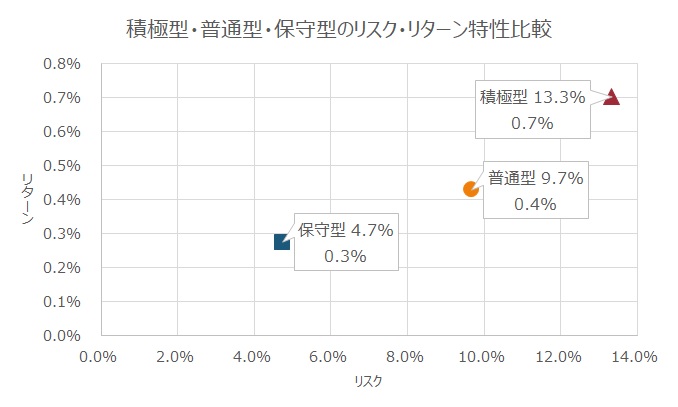

このファンドは、野村アセットマネジメントが運用する、債券(日本/外国)、株式(日本/外国)、リートの5つの資産クラスに投資するバランス型ファンドです。ポートフォリオの基本比率は公開されていませんが、実際のポートフォリオがどうなっているかは、月次レポートで確認できます。2020年3月末現在、国内株式に約16%、外国株式に約26%、日本債券に約13%、外国債券に約30%、REITに約14%投資するポートフォリオになっています。のむラップ・ファンドにはリスク・リターンのことなる5つのファンドがありますが、このファンド(普通型)は、リスク・リターンが真ん中に位置するファンドになっています。「真ん中」というのが効いているのか、5つのファンドの中では、最大の純資産残高(869億円)になっています。

過去5年の履歴からリスクを計算すると約10%です。株式指数のリスクよりは小さいが、外国債券のリスクよりは大きいい程度の数値です。運用は、各資産クラスでは原則的にインデックス運用になっているようです。アセットクラスの組み入れ比率は、「野村證券株式会社は、独⾃に開発したモデルを⽤い、より効率的と想定される投資配分⽐率を算出します」と記されているので、アセットアロケーションはアクティブ運用ということになるのでしょう。ただし、運用報告書を見ると、株式40%、債券45%、REIT15%で組み入れ比率は固定されているような感じもします。

このファンドには、積極型、保守型という2つのリスク・リターン特性の異なるファンドも用意されています。また、ファンドの設定時期は少し遅れますが、やや積極型、やや保守型というファンドもあります。

※ 2020年4月末時点の情報で記入しています

ポートフォリオ

マザーファンドが設定されています。マザーファンドの運用も野村アセットマネジメントが行っています

運用体制

自社運用

アクティブ/パッシブ

資産クラス:パッシブ運用

アセットアロケーション:アクティブ運用

販売会社の特徴

野村證券、七十七銀行、滋賀銀行、伊予銀行、楽天証券、SBI証券、auカブコム証券など

資産残高の推移

ファンドは2010年3月に設定。ほぼ単調に右肩上がりで純資産残高を伸ばしています。2020年3月末時点では832億円に達しています

購入時手数料

購入時手数料は1.1%を上限に販売会社各社が定める

(伊予銀行の場合: 1億円未満1.1% 1億円以上なし)

信託報酬

1.353%(年額)

収益分配金

分配は年1回(毎年2月)。「分配対象額の範囲内で、基準価額⽔準等を勘案して委託会社が決定」と記載があり、実績ベースでは、年間1万口当たり10円程度の配当ですので、純資産残高の成長に重点が置かれているようです

ファンドに対するコメント

野村證券とほかの販売会社の販売比率がどの程度になっているのか気になるところですが、おそらく、野村證券でも回転売買ベースの商品というよりは、積立指向の商品として位置付けているのでしょう。純資産残高の変動のペースがほぼ一定で右肩上がりになっていることから想像できます。

運用自体は当たり障りのない無難な運用になっていることが想像されますが、購入時手数料と信託報酬の設定水準が、前世代的な感じを受けます。高すぎます。積立商品として勧めるのであれば、購入時手数料ゼロ(ノーロード)、信託報酬は0.5%程度が最近の潮流のように思います。

配当についても、積み立てを意識するのであれば、無理に年間10円程度の配当を支払うこともないと思います。