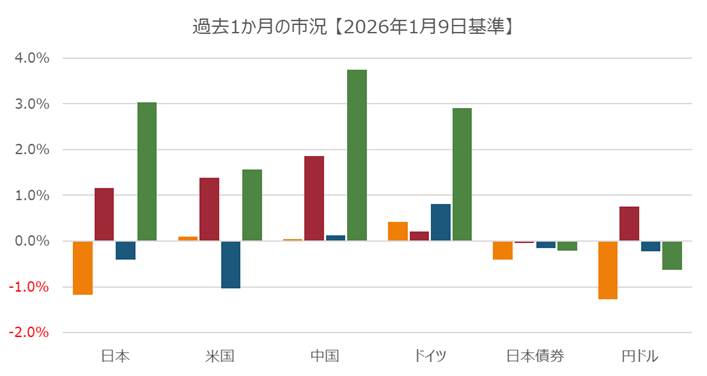

2026/1/12 月

米国では労働統計が公表され、新規非農業就労者数の増加は予想以下であったが、株式市場ではテクノロジー株がけん引してSP500は史上最高値を更新。NASDAQもダウも値を上げた。半導体製造機器のLam Researchはブローカーの評価引き上げにより8%株価上昇。Broadcomも3.7%株価上昇。Metaが電力購入をすることになった原子力発電のVistraは約10%株価上昇。トランプ大統領とCEOが会談したインテルは10.3%株価上昇。欧州市場では、株式市場は値を上げ史上最高値を更新。Rio TintoがGlencoreの買収に乗り出し、Rio Tintoは2.6%株価下落したが、Glencoreは10%株価上昇。英国のAnglo AmericanはカナダのTeck Resourcesと合併することについてEU当局から承認を得ることができ、Anglo American株は2.7%株価上昇。テクノロジー株も値を上げた。ASMLはブローカーの評価引き上げで株価は6.8%上昇。 InfineonやSTMicroelectronicsも2%以上の株高

2026/1/13 火

米国ではパウエルFRB議長に対する司法省の査察に注目される中、株式市場ではテクノロジー株を中心に値上がり。また、Walmartも日中史上最高値を更新し、主要3指数はいずれも値を上げた。一方で、トランプ大統領がクレジットカードの金利を1年間10%に制限することを提唱し、American Expressの株価が4.4%値を下げるなどクレジットカード会社が軟調。後払いシステムのAffirm Holdingsも5.6%値下がり。欧州市場では、方向性のない取引となったがAurubisなどの株式の上昇により、市場全体もわずかに上昇し、史上最高値を更新。ビール会社のHeinekenはCEOお辞任を公表し、株価は4.1%下落。2025年の第4四半期の自動車出荷数が4.9%下落したフォルクスワーゲンは1.9%値を下げ、ポルシェも6%株価下落

2026/1/14 水

米国では消費者物価指数の上昇が年率で2.7%とおおむね予想通りの水準となった。金価格が史上最多家値を付けたが、イランの問題、クレジットカードの金利の上限を付けること、FRBの独立性などの懸念材料が株式市場を軟化させた。JPモルガンは第4四半期の利益が堅調であったことから当初は値を上げたが、クレジットカードの金利問題が米国の劇を消費者と経済に打撃を与えるとコメントし、株価は最終的に3%下落した。Visa、Master Cardの株価も5%下落。欧州市場では株式指数は一時史上最多家値を更新したがその後値を下げ、全体としては少し値を下げて終了した。デンマークの建設会社Rockwoolはロシアの資産を差し押さえられ他と報じられ株価は7.7%下落。スイスの化学会社Sikaは通年の売り上げが5%近く下落したため株価は10%下落。Airbusは昨年の飛行機の出荷が4%上昇したために1.9%株価上昇。デンマークの風力発電Orstedは、米国の連邦裁判所がRhode Islandのプロジェクトの再開を許可したことから株価は5.4%上昇

2026/1/15 木

米国市場では、銀行やテクノロジー株が軟化し主要3指数はいずれも下落。NASDAQは1.4%と大きく値を下げた。銀行はトランプ大統領の打ち出したクレジットカード金利の上限に影響を受け、第4酢半期の業績が好調であったものの、CitiGroupが4.1%、バンク・オブ・アメリカが4.2%それぞれ値を下げた。中国政府が米国やイスラエル製のサイバーセキュリティソフトウェアを使用しないように通知を出したことから、Broadcomなどの企業の株価は値下がり。欧州市場ではヘルスケアと化学株がけん引して史上最高値を更新。スイスの化学会社EMS Chemieはブローカーの評価引き上げによって株価が8%上昇。フィンランドのヘルスケア企業Orionは2026年の見通しが予想以上に良いものであったため、株価は12%上昇。また製薬大手のAstraZenecaはModella AIを買収することで合意し、株価が1.2%上昇。英国の電力プロジェクトを受注したRWEとSSEはそれぞれ2.3%と2%株価上昇

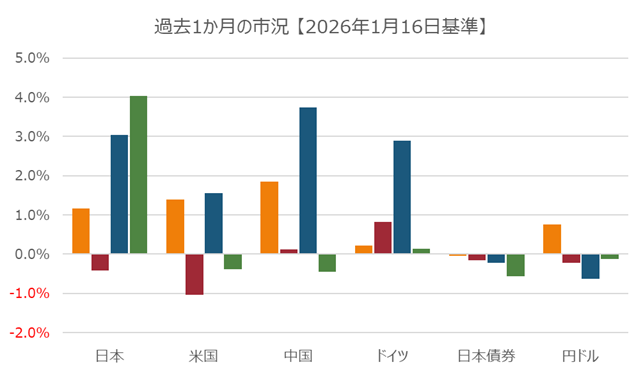

2026/1/16 金

米国市場では金融とテクノロジーが値を上げ、株式市場はリバウンドした。四半期の業績が堅調であったゴールドマンサックスとモルガンスタンレーは、ともに株価が5%以上上昇。TSMCは年間の利益が堅調で米国の施設稼働より高くなることを公表し株価が5.1%上昇。Nvidia、Broadcom、Applied Materialsなどの株価も上昇した。欧州市場では、金融とテクノロジー関連がけん引して、株式市場は史上最高値を更新。TSMCが好決算を計上したことからテクノロジー関連にその影響が波及し、ASMLは11.2%株価が上昇した。また、第4四半期の業績が好調であったVAT Groupは14%株価上昇。金融では英国のSchrodersやスイスのプライベートバンクPartners Groupが値を上げた