ファンドの特徴

このファンド(成長コース)は、野村アセットマネジメント株式会社が運用するファンドです。野村世界6資産分散投信には安定コース、分配コース、成長コース、配分変更コースと4種類のファンドがあります。ここで取り上げるファンドは成長コースです。ファンドは、ファミリーファンド方式を採用しており、野村アセットマネジメントが運用する親ファンドに投資する仕組みです。

このファンドの特徴は、国内外の株式・債券・REIT(不動産投資信託)に分散投資することです。ファンドには基本配分比率が決まっています。そして、そのベンチマークは、各資産クラスごとのベンチマークを基本配分割合で按分した指数です。ベンチマークに連動する投資成果を目指して運用すると記載がありますから、基本配分割合を維持しているものと考えられます。

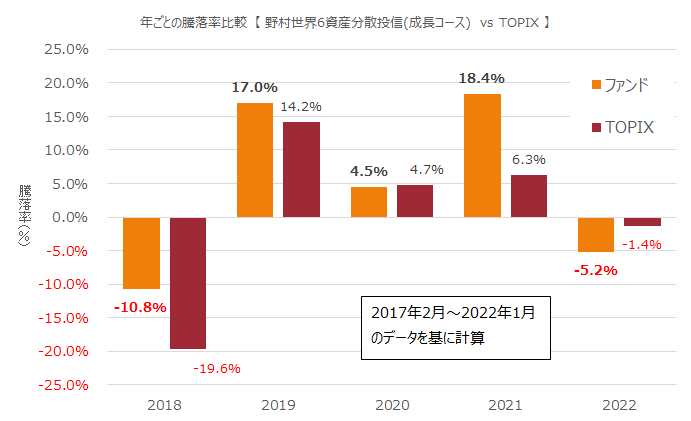

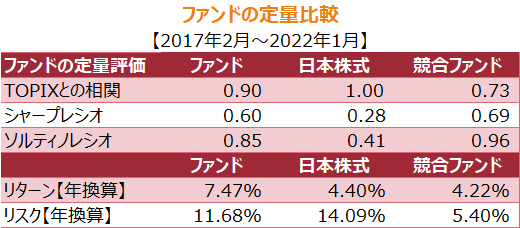

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、7.47%、11.68%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較するとリスクは低く、リターンは大きく上回っています。TOPIXとの相関は0.9と高い相関になっています。野村世界6資産分散投信(分配コース)とシャープレシオ、ソルティノレシオを比較すると、いずれもこのファンドが下回っています。

※ 2022年1月末時点の情報で記入しています

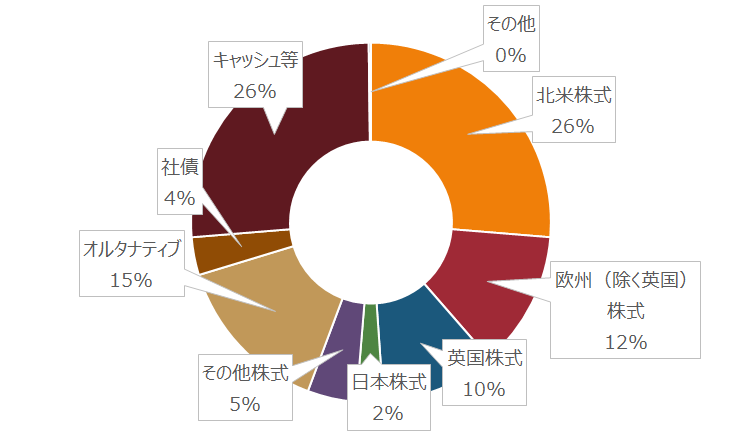

ポートフォリオ

基本ポートフォリオは、国内株式・外国株式、各35%、国内債券・外国債券、各10%、国内REIT、外国REIT各5%になっています

運用体制

アクティブ/パッシブ

パッシブ運用

販売会社

ゆうちょ銀行

資産残高の推移

ファンドは2005年10月に設定。設定以後、2007年11月には純資産残高が700億円弱まで右肩上がりで増加。その後、減少に転じた後横ばい。2022年1月末には約466億円の純資産残高になっています

購入時手数料等

店頭1.65% ゆうちょダイレクト なし

信託財産留保額

信託報酬

年率0.836%

収益分配金

設定来、収益分配金の支払い累計額は3,410円、直近では、奇数月に30円ずつ収益分配金が支払われています。(いずれも1万口当たり)

つみたてNISAの投資対象ファンドではありません

このファンドに対するコメント

このファンドは、ゆうちょ銀行が初めて投資信託を取り扱うようになったときのファンドの一つです。そして、現在でも、ゆうちょ銀行の専用ファンドになっています。ファンドのパフォーマンスはそれほど悪くありませんが、純資産残高は2007年をピークに横ばい状態が続いています。これは、同じ野村アセットが運用するファンドであれば、より手数料が安くて、つみたてNISAの対象ファンドにもなっている「野村6資産均等バランス」などが、ゆうちょ銀行の投資家にはより魅力的に映るからかもしれません。

また、他の運用会社のファンドでは、少し手数料が高くても、「東京海上・円資産バランスファンド(毎月決算型)」のように、毎月分配金が受け取れる(正確には可能性がある)ファンドのほうが、ゆうちょ銀行の投資家にはより魅力的に映るのかもしれません。

過去の記事

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)