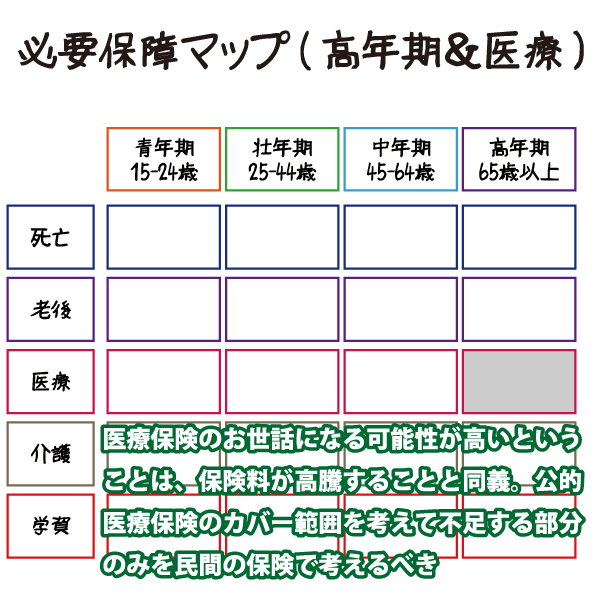

保険は、性別や年齢により保険料が異なります。そして、年齢が上がるほど保険料が高くなる。これは医療保険であっても例外ではありません。

一方、あなたが65歳になったときに、どの程度の保険料を支払っていくことができるでしょうか。死亡保障、老後保障、介護保障・・・医療保障を考えるのはそれらの後でよいでしょう。

医療の分野は公的保険が充実している分野です。後期高齢者に該当し、住民税非課税の世帯の場合、月々の医療費は2万4千円程度が上限です。通院についても8,000円が上限です。民間の医療保険は公的な健康保険の補完と考えてよいのです。

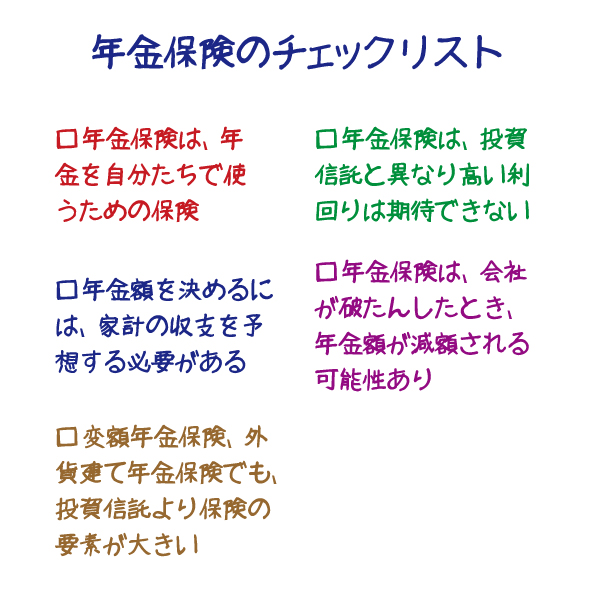

この分野の保険は、かつて、外資系保険会社が日本に進出してくるときのために、日本の大手保険会社がわざと商品開発を控えていた経緯があります。そのため、外資系保険会社の商品開発の主戦場となり、過度な商品開発競争が行われてきました。その結果、たくさんの種類の保険が開発されたのですが、消費者としては自分たちのニーズを再確認して商品の取捨選択を行いたいところです。