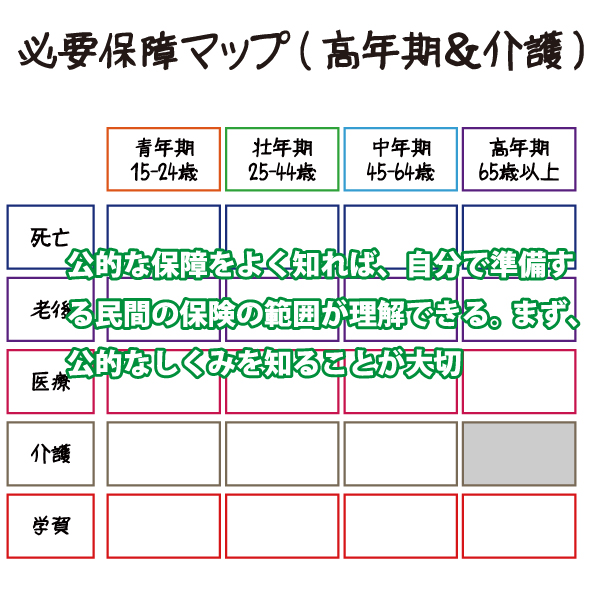

縦軸に保障の内容、横軸に年代をとった必要保障マップで、高年期における介護保障を考えてみましょう。

高年期における介護保障のニーズは高まってきていますが、このニーズの範囲を絞り込むことが一番大切です。そして、そのためには、公的な保障のことを知ることが最初に必要なステップです。

なぜなら、「介護⇒認知症⇒困る」という考え方の先には、「お金でカバーする=保険にたくさん加入する」という結論しか待ち受けていないからです。保険にたくさん加入すると、たくさん保険料を支払うことになります。しかし、かなりのお金持ちでなければ、この解決策は実行不可能です。

そこで、考えておきたいのが公的な保障のしくみを理解しておくことです。公的な保障では不足する部分を、例外的に、民間の介護保険でカバーすると考えるとよいでしょう。