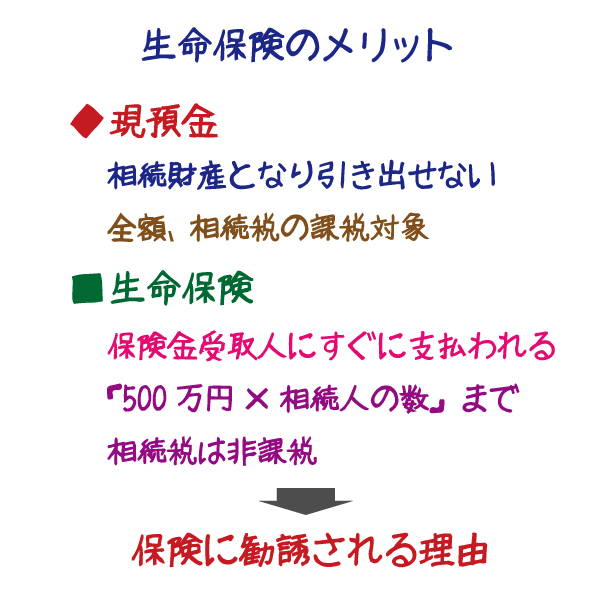

高年期の死亡保障は、簡単にいうと、遺産の話です。遺産として遺族にどれだけお金を残すのか、どれだけ効果的に(税金などで減ることなく)お金を残すことができるのかということが焦点になります。

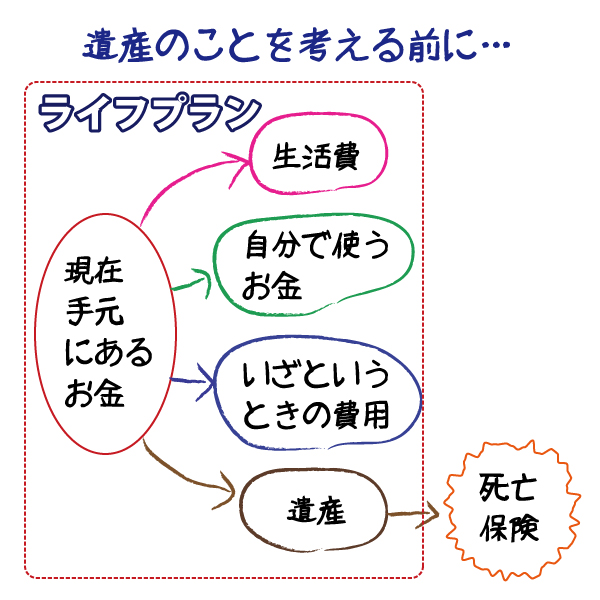

しかし、その前に考えてほしいのがライフプランの話です。高年期になったとして、すぐに相続がやってくるわけではありません。

これから亡くなるまでに生活費として使うお金も考える必要があります。やってみたいと思っていたことなどに使うお金も必要です。要介護などの状態になったときのために備えておくためのお金も必要です。こういったライフプラン上の出来事をすっかり考えた後で、遺産のことを考えることになります。

保険のことを先行して考える必要はないのです。