ファイナンシャル・アドバイザー NO.219 2017年2月号の特集記事を書かせていただきました。

金融や経済・暮らしの統計情報をどのように保険提案に結び付けるのか、簡単なケースを30ラインナップしてあります。

より客観的なデータに基づいて保険提案をしたい

最近の金融や経済・暮らしの動向を確認しておきたい

と思っている保険関係者に読んでいただきたい内容です。

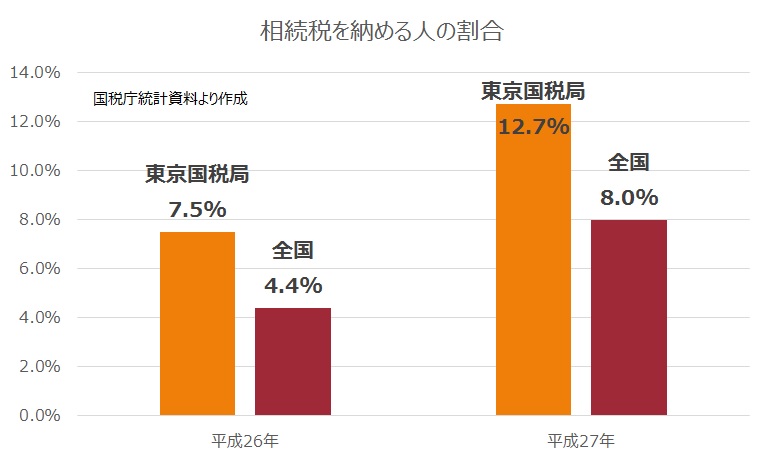

特集に含めることができなかったグラフです。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

ファイナンシャル・アドバイザー NO.219 2017年2月号の特集記事を書かせていただきました。

金融や経済・暮らしの統計情報をどのように保険提案に結び付けるのか、簡単なケースを30ラインナップしてあります。

より客観的なデータに基づいて保険提案をしたい

最近の金融や経済・暮らしの動向を確認しておきたい

と思っている保険関係者に読んでいただきたい内容です。

特集に含めることができなかったグラフです。

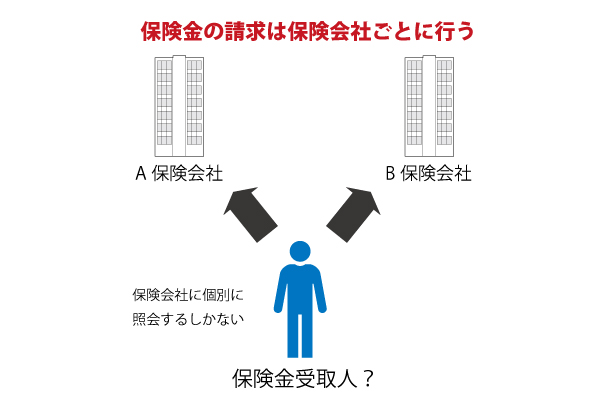

『保険に加入していたと思うけど、どこの保険に加入していたかわからない』。人が亡くなると、保険金受取人は保険金を請求できますが、自分が保険金受取人になっていることを知らなければ、結構やっかいです。

保険会社が、保険金受取人に知らせてくれるでしょうか?答えは、 『NO』です。自分から請求しなければ保険金を手にすることはできません。

『NO』です。自分から請求しなければ保険金を手にすることはできません。

適当な保険会社に連絡して、他の保険会社で契約がないか調べてもらうことはできるでしょうか?この答えも、『NO』です。

保険金受取人が、自分から、加入している保険会社に請求しなければならないのです。

保険料を支払っている途中の保険契約であれば、銀行口座やクレジットカードの引き落とし状況を確認すれば、どの保険会社の保険に入っていたのかわかりますが、保険料の払い込みが完了している場合には適用できません。

エンディング・ノートなどにどの保険会社に加入していたのか書いておいてほしいものですね。