第314号 May 14, 2020

ライフプラン分析~30歳・世帯【その2】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳) 配偶者 美咲さん(28歳) お子さま 夕夏さん(0歳)

補助金や助成金の情報

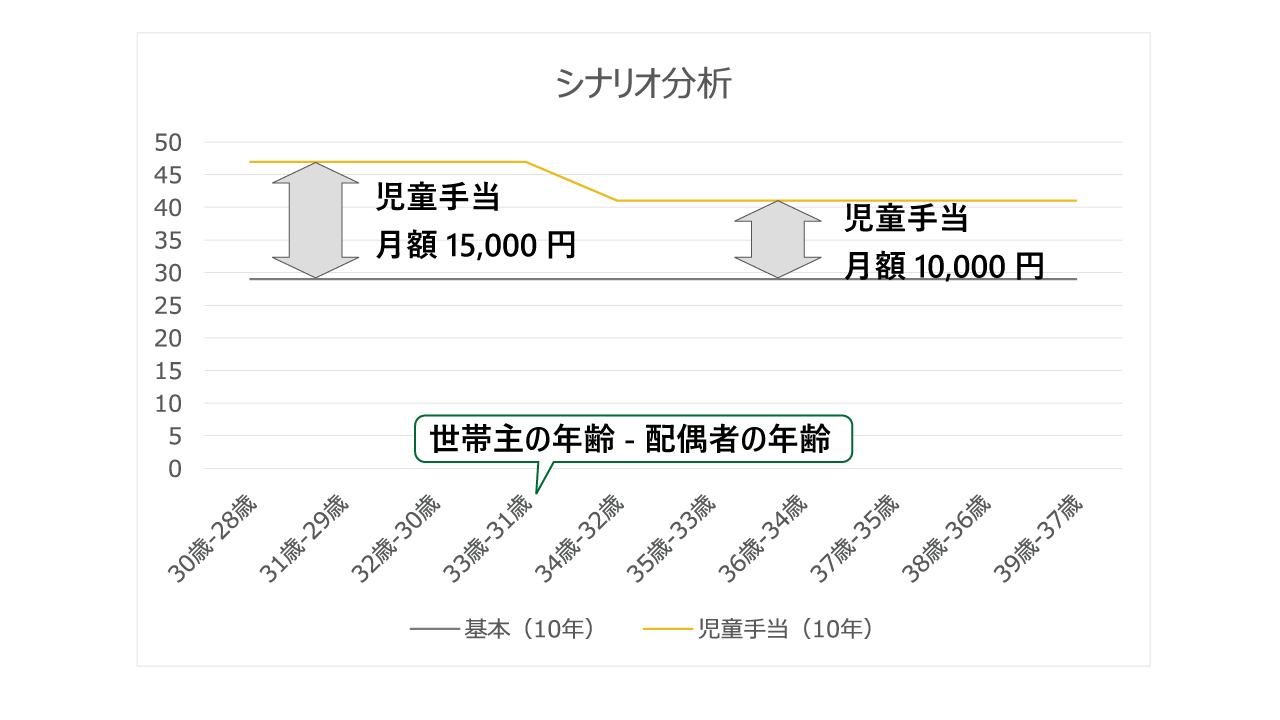

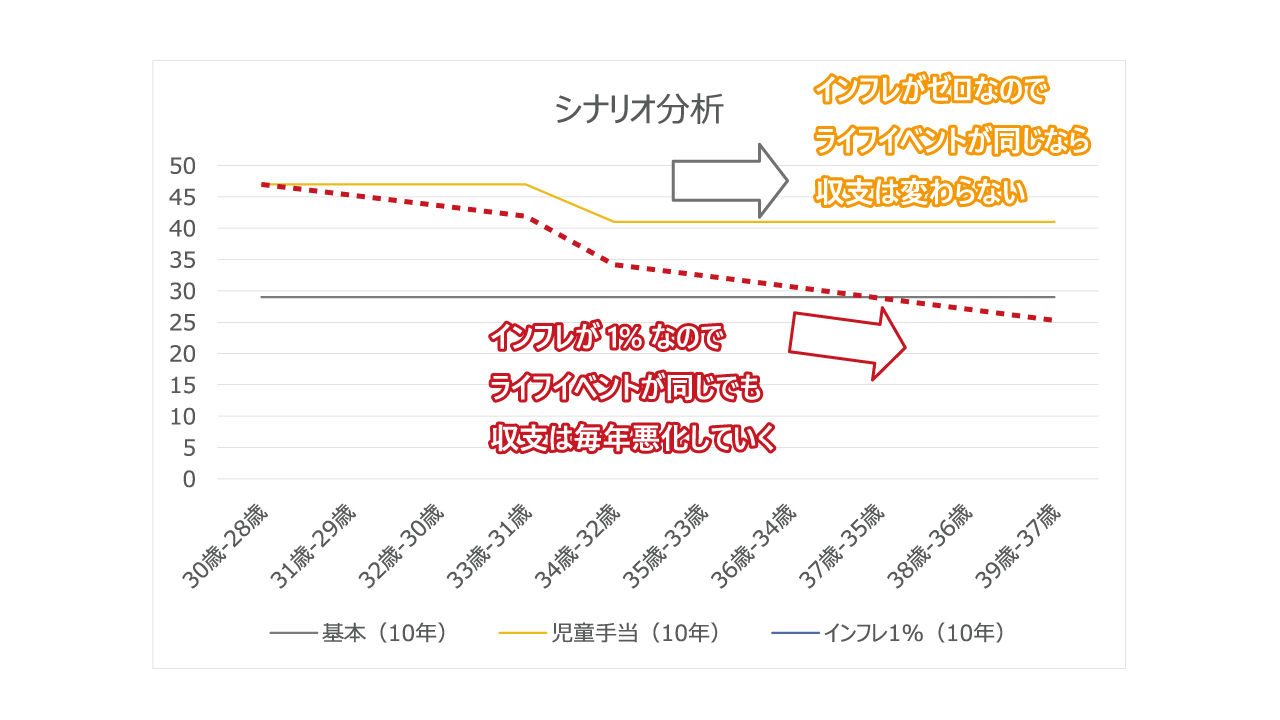

修正した情報に基づく結果を修正前の結果と比較しておきましょう。グラフになっているとわかりやすいですね。

図表11 シナリオの比較

国の統一のしくみである児童手当、児童扶養手当等の受給や、市町村独自の手当の受給などをライフプラン分析に含めることは大切です。こういった制度は、時代とともに遷り変ってきていますので、最新の情報を基に分析することが必要です。

補助金等の情報は最新のものを使用しましょう

各種手当や助成金は家計の収支に大きな影響を与えます。こういった制度は、時とともに遷り変りますし、世帯の収入や地域によっても異なります。最新の情報を基に分析するようにしましょう。

【参考】

児童手当【内閣府】 児童扶養手当【東京都保健福祉局】保育料・育成料・補助金等シミュレーション【東京都町田市】

手当の金額はいつ決まる?

公的年金のように毎年年金額が変わるものは、予算がついてから年金額が確定します。国会は1月に開催され予算を審議し、与野党のねじれがなければ年度内に予算が成立し、確定額に基づいて4月から金額が変わるというのが通常のスケジュールです。

新しい手当の創設などにおいても予算がついてから決まることになります。4月から金額が変更になるケースが多いのは、国会の動きに連動してるからです。

金額の変動~インフレなど

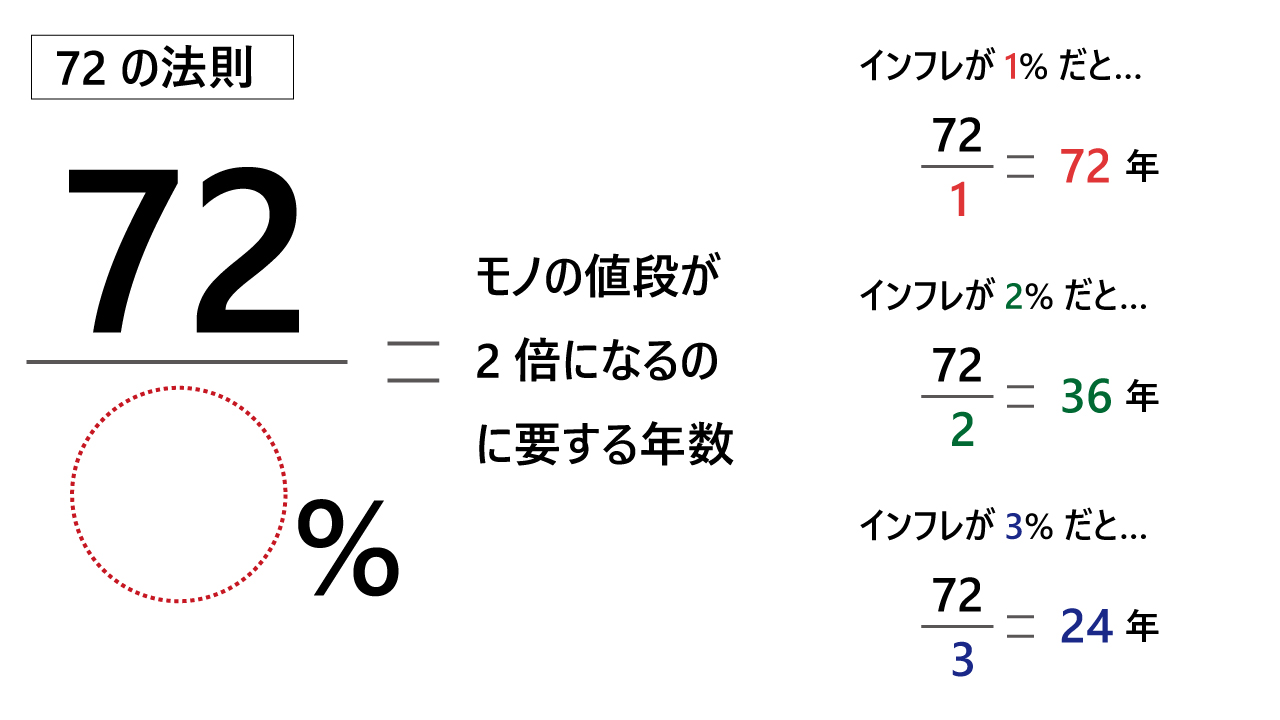

72の法則というものがあります。資産運用のセミナーなどで、利回りが高いほうが有利であることを説明するのによく使われるものです。『ある利率を考えて72をその利率で割ってください。答えの数字は、資産が2倍に殖えるために必要な期間です』というのが72の法則です。

これは、インフレにもそのままあてはまります。『あるインフレ率を想定してください。72をそのインフレ率で割った答えは、モノの値段が2倍になるために必要な期間です』というのが、インフレ版72の法則です。

図表12 72の法則を使ってインフレを考える

ライフプランニング統合ソフト「FP-MIRAI」では、インフレ率を0%から2%まで、0.5%刻みで設定できるようになっています。

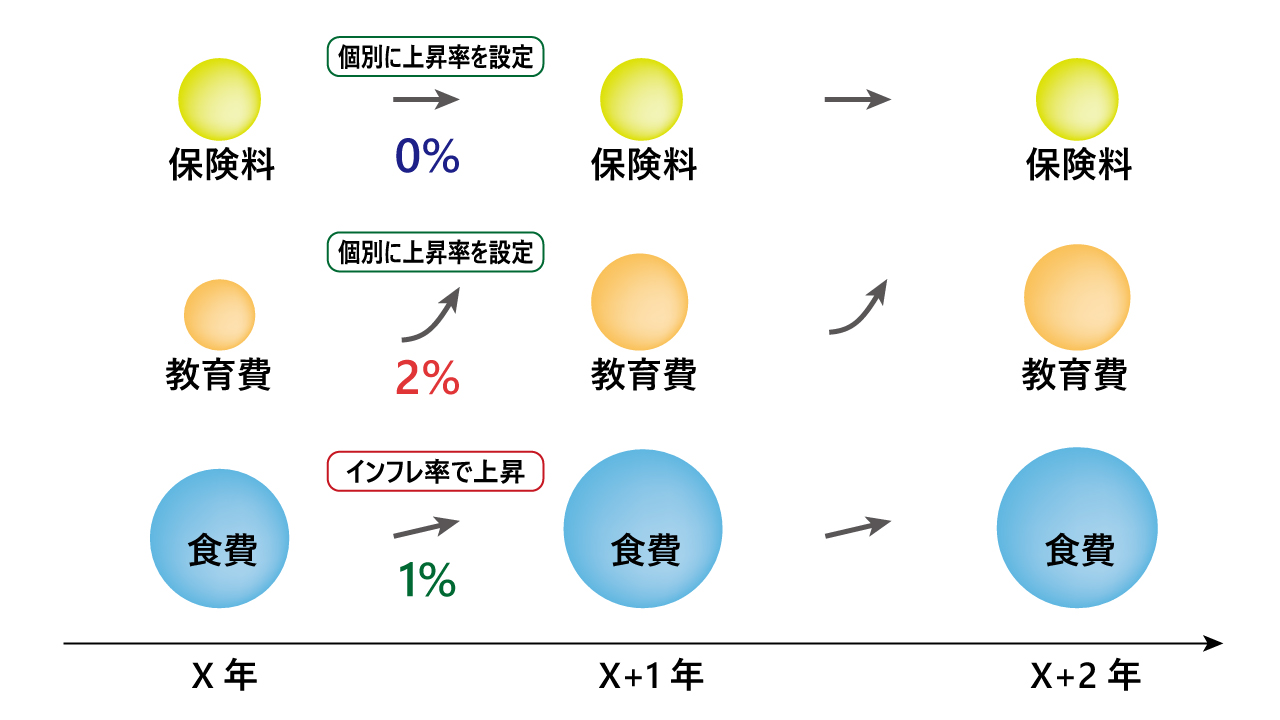

また、ライフイベントによってインフレ率を異なったものに設定する場合が考えられます。そこで、ライフプランニング統合ソフト「FP-MIRAI」では、ライフイベントをインフレ率に連動して金額を変動させるライフイベントと、個別に変動率を設定できるライフイベントに分類しています。

図表3 ライフイベントによって変動率は異なる

72の法則を知っていると便利です!!

インフレ率に代表される金額の増減率は、キャッシュフロー表を作成する期間が長くなればなるほど、大きな影響を及ぼすことになります。影響の大きさは「72の法則」を使うと想像することができます。

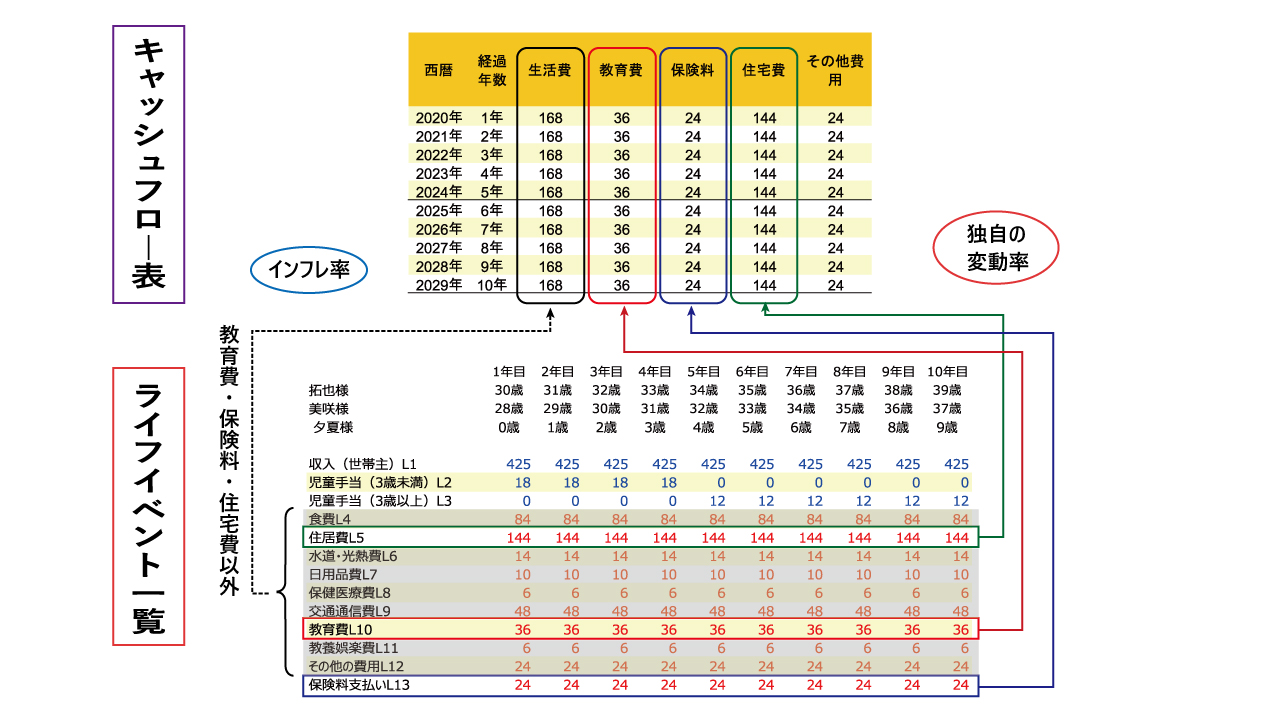

ライフイベントとキャッシュフロー表がどのようにつながっているのかを図示したものが、図表14になります。生活費以外のライフイベントは、個別に増減率(マイナスの設定も可能です)を設定することができます。例えば、固定金利の住宅ローンの返済額は、毎年、一定額(増減率ゼロ)になりますし、保険料も同じです。

図表14 ライフイベントとインフレ率・変動率の関係

インフレを1%と設定して、どの程度の影響があるのかを見てみましょう。かなりの影響があることがわかります。

図表15 収支・金融資産グラフ

『お子さまが育ってきたら食費も増加する』という考えもあると思います。これは、インフレなどによって金額が増加するのではなく、食べる量が増えるので金額も増えるということです。ライフプランニング統合ソフト「FP-MIRAI」では、こういった金額の変動にも対応しています。例えば、食費を、「お子さまが小学校に行くまでの期間の食費」と「お子さまが小学校に行ってからの食費」と2つのライフイベントに分割すれば対応できます。

家計の支出は価格と消費量できまる

インフレは私たちの管理できるものではありませんが、消費する量は管理できます。

家計の支出=価格(インフレが関係する)×消費量

という関係を覚えておきましょう

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。

注意・免責事項

この資料(以下、本資料といいます。)は、バームスコーポレーション有限会社(以下、当社といいます。) が提供しています。本資料は、個別企業の株主価値あるいは企業価値に関する理論等について分析を交えて解説を行うものであり、保険契約の勧誘または有価証券の取得の勧誘を目的としたものではありません。 また、本資料に記載する内容は、当社が信頼できると思われる情報に基づき作成されていますが、その内容の正確性・完全性・網羅性を保証するものではありません。さらに、本資料記載の内容は、特定の経済状態、市場状態を示唆するものではありません。

本書面は、個別投資商品の内容をわかりやすく説明した部分を含みますが、金融商品取引法および投資信託及び投資法人に関する法律等の法令に基づく開示資料では ありません。投資信託をご購入の際には、必ず、最新の目論見書によりその内容をご確認ください。投資信託は、株式や債券など値動きのある証券に投資するた め基準価額は変動し、元本を割り込む恐れもあります。さらに、外貨建ての証券に投資した場合には、基準価額は為替による変動からも影響を受けることになり ます。投資信託の運用による損益はすべて投資家に帰属します。最終的な投資のご判断は、投資家の皆さまご自身で行われますようお願いいたします。

投資信託では、一般的に、受益者が信託報酬および監査費用を負担し、加えて、申込手数料および信託財産留保額などを負担する場合があります。これらの費用の水準は、投資家の皆様方ご自身がそれぞれの投資信託の目論見書等によりご確認いただきますようお願いいたします。

Copyright © Barms Corporation Co., Ltd. All Rights Reserved.